저금리 장기화와 수익악화로 고전하는 보험사들이 예정이율 인하를 예고함에 따라 보험료 인상 가능성이 커지고 있다. 보험업계는 이르면 오는 10월 보험상품 내용을 개정할때부터 예정이율 인하가 이뤄질 것으로 전망하고 있다.

예정이율은 보험사가 가입자에게 받은 보험료를 운용해 보험금 지급 때까지 거둘 수 있는 예상수익률을 의미한다. 보험사는 만기때까지 예상수익률을 감안해 보험료를 산정하기 때문에 동일한 보험금을 받는다고 했을 때 예정이율이 높아지면 보험료가 내려가고 예정이율이 낮아지면 보험료는 올라가게 된다.

보험업계는 지난달 기준금리가 인하되고 저금리 상황이 장기화되면서 자산운용수익률이 계속해서 낮아지고 있는데다 추가 금리인하 가능성이 거론되고 있는 만큼 보험료 인상이 불가피 하다는 입장이다.

업계 관계자는 "저금리 지속으로 예정이율 인하는 피할 수 없는 상황"이라며 "시기가 정해진 것은 아니지만 통상 대대적인 상품개정이 10월, 1월, 4월에 이뤄지는 만큼 이르면 오는 10월부터 예정이율 인하 가능성이 점쳐진다"고 말했다.

이어 "지난달 기준금리 인하, 올해 추가 금리인하 가능성도 점쳐지고 있다"며 "대부분 보험사들이 예정이율 인하를 계획하고 있고 누가먼저 나설지 눈치만 보고 있는 상황"이라고 덧붙였다.

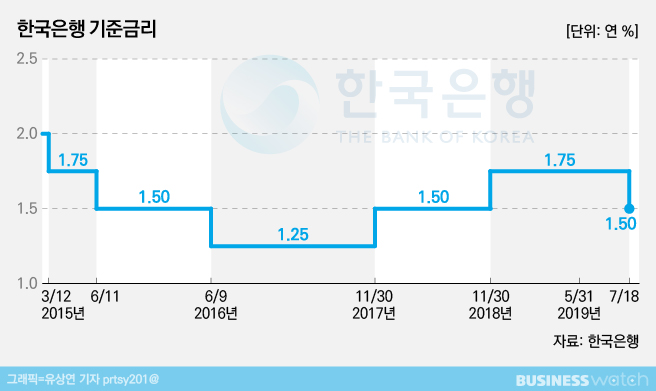

한국은행은 지난달 18일 기준금리를 1.75%에서 1.5%로 0.25%포인트 낮췄다.

이같은 상황을 감안해 삼성생명과 한화생명은 상반기 실적을 발표하면서 예정이율 인하를 공식화 한 상태다.

통상 금리가 내려가면 보험사들은 시간차를 두고 예정이율을 인하해 왔다. 2015년부터 2016년 기준금리가 1.75%, 1.5%, 1.25%로 낮아지자 보험사들은 2016년말과 2017년초에 예정이율을 인하한바 있다. 현재 생보사들의 예정이율은 2.5% 수준으로 예정이율이 0.25%포인트 낮아지면 보험료는 평균 5~6% 정도 인상된다.

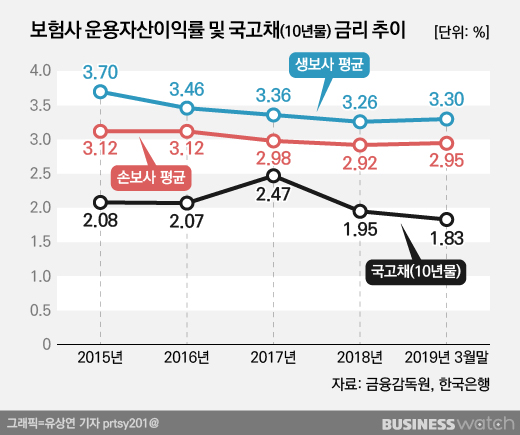

예정이율은 시중금리와 함께 자산운용이익률을 고려해 책정되는데 최근 저금리가 지속되면서 보험사들의 자산운용이익률도 악화일로를 걷고 있다.

2015년 3.7%였던 생보사 평균 자산운용이익률은 2018년 3.26%로 축소됐고 2019년 1분기 3.3%로 소폭 회복했다. 손보사의 경우 같은 기간 3.12%(2015년)에서 2.92%(2018년), 2.95%(2019년 1분기)로 2% 아래로 떨어졌다.

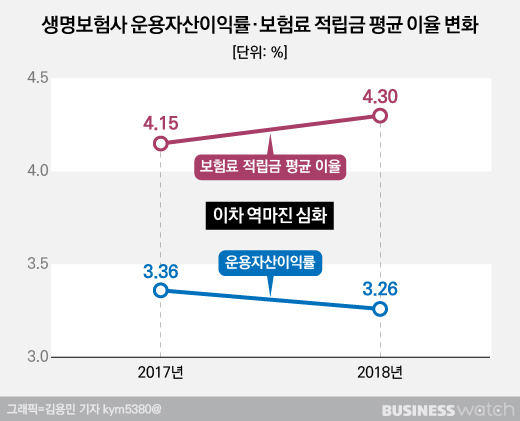

더욱이 과거 판매했던 고금리상품들이 있는 만큼 보험료 적립금 평균이율과 자산운용이익률 간 괴리만큼 보험사는 이자율차 역마진(이차손)이 고착화 되는 상황이다. 금리가 낮아지면서 고객자산을 통해 벌어들이는 이익이 고객에게 약속한 보험이율보다 낮아져 생기는 손해로, 과거 고금리 상품을 대거 보유한 생보사들의 영향이 크다.

실제 2018년 4.15%이던 생명보험사 보험료 적립금 평균이율은 2018년 4.3%로 높아진 반면 운용자산이익률은 2017년 3.36%에서 2018년 3.26%로 낮아졌다. 이자율 차이가 2017년 0.79%포인트에서 2018년 1.04%포인트로 커졌다.

금융당국이 최근 발표한 보험상품사업비 및 모집수수료 개편안 역시 보험료를 낮추고 환급률을 높이는 제도인 만큼 예정이율 인하에 영향을 미칠 것으로 예상되고 있다.

한편 예정이율을 인하하면 보험료 인상이 예고되는 만큼 예정이율 인하 시기를 앞두고 대규모 '절판마케팅' 이슈도 불거질 전망이다.

업계 관계자는 "예정이율 인하는 '앞으로 보험료가 인상된다'는 예고인 만큼 관련해 절판이슈가 함께 불거진다"며 "절판 이슈로 인해 예정이율 인하 적용 시점이 보험사마다 미세하게 차이가 날 수 도 있다"고 말했다.