코로나19 여파로 대면영업 중심인 보험사의 실적 기근이 예고됐으나 올해 1분기 주요 손보사들의 실적은 되레 전년 대비 증가한 것으로 나타났다.

사실상 보험영업 현장에서 코로나19 여파가 크지 않았다는 분석이다. 4월 예정이율(보험료산출이율) 인하로 보험료가 10% 가량 인상되는 만큼 3월말까지 이뤄진 '절판마케팅' 효과도 영향을 미친 것으로 보인다.

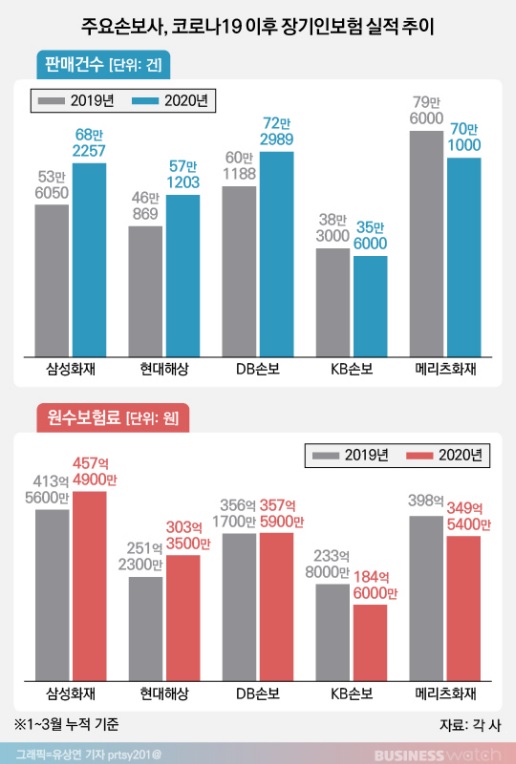

올해 1분기(1~3월 누계) 삼성화재가 거둬들인 장기인(人)보험 원수보험료는 457억4900만원에 달한다. 지난해 1분기 413억5600만원 대비 43억9300만원 늘었다. 삼성화재가 지난해 10월 장기인보험시장 1위 굳히기에 나서며 보험료를 15% 가량 인하한 것을 감안하면 판매건수는 더 크게 증가한 셈이다. 실제 삼성화재는 올해 1분기 장기인보험 68만2000여건을 판매해 전년대비 14만6000여건을 더 팔았다.

원수보험료 증가분만 따지면 현대해상이 가장 높았다. 현대해상은 올해 1분기 303억3500만원의 장기인보험 원수보험료를 거뒀다. 지난해 251억2300만원 대비 52억12000만원 늘어난 수치다. 판매건수도 지난해 1분기와 비교해 11만건 이상 늘었다.

DB손보는 올해 72만2900여건의 장기인보험을 판매해 357억5900만원의 원수보험료를 기록했다. 판매건수는 전년대비 12만건 이상 늘었으며, 원수보험료는 1억4200만원 규모가 증가했다.

KB손보와 메리츠화재는 전년대비 실적이 감소했다. 지난해 1분기 대비 각각 49억200만원, 48억4600만원 줄어든 184억6000만원, 349억5400만원을 기록했다.

상위 5개 손보사가 올해 1분기 거둬들인 장기인보험 원수보험료는 총 1652억5700만원이다. 지난해 1652억7600만원과 비교하면 1900만원 가량 줄었지만 정부의 강도 높은 사회적 거리두기 시행 및 일부 지방에서 영업점 폐쇄 조치가 이뤄진 점을 감안하면 사실상 줄어든 것으로 보기 어렵다는 분석이다.

손보사들의 이 같은 실적 호조는 절판마케팅 효과가 작용했기 때문으로 풀이된다.

업계 관계자는 "코로나로 영업환경이 어려워 질 것으로 우려됐지만 아직까지 전사적인 사업목표 수정 등의 움직임은 없다"며 "코로나19 영향이 아예 없는 것은 아니지만 절판이슈가 있었고 설계사들의 소득이 걸려있는 만큼 실상 영업현장의 타격은 크지 않은 상황"이라고 말했다.

단 일각에서는 영업이 어려운 상황에서 무리한 영업목표 맞추기가 이뤄질 경우 불완전판매 등 불법적 영업이 횡행할 수 있다는 지적도 나온다.

업계 전문가는 "국내에서 코로나19가 소강상태에 접어든 것으로 보이지만 해외에서는 더 크게 번지는 상황인데 보험영업이 아닌 자산운용을 통해 수익을 거둬들이는 보험사의 수익구조를 감안하면 현재 상황을 단기적인 시각에서 판단해서는 안된다"고 말했다.

이어 "장기적 관점에서 기존 사업계획 등을 수정하지 않고 단순히 기존 목표 맞추기에 나설 경우 단기간 매출은 유지될 수 있겠지만 여파가 장기화될 경우 자칫 영업현장에서 불완전판매 등 편접적 영업 등의 사고가 발생할 수 있다"고 덧붙였다.

실제 최근 일부 보험사에서 코로나19 여파로 대면영업이 어려워지자 설계사에게 비대면형식을 우회하도록 하는 등 대면영업 원칙을 위배하도록 지시한 경우가 발생해 금융감독원이 점검에 나선 바 있다.