코로나19(COVID-19) 확진자수가 185만명을 넘어서며 전세계가 몸살을 앓고 있는 가운데, 해외시장에서는 코로나19 감염시 필요한 의료비 보장을 비롯한 각종 서비스를 보험을 통해 제공하고 있어 눈길을 끈다.

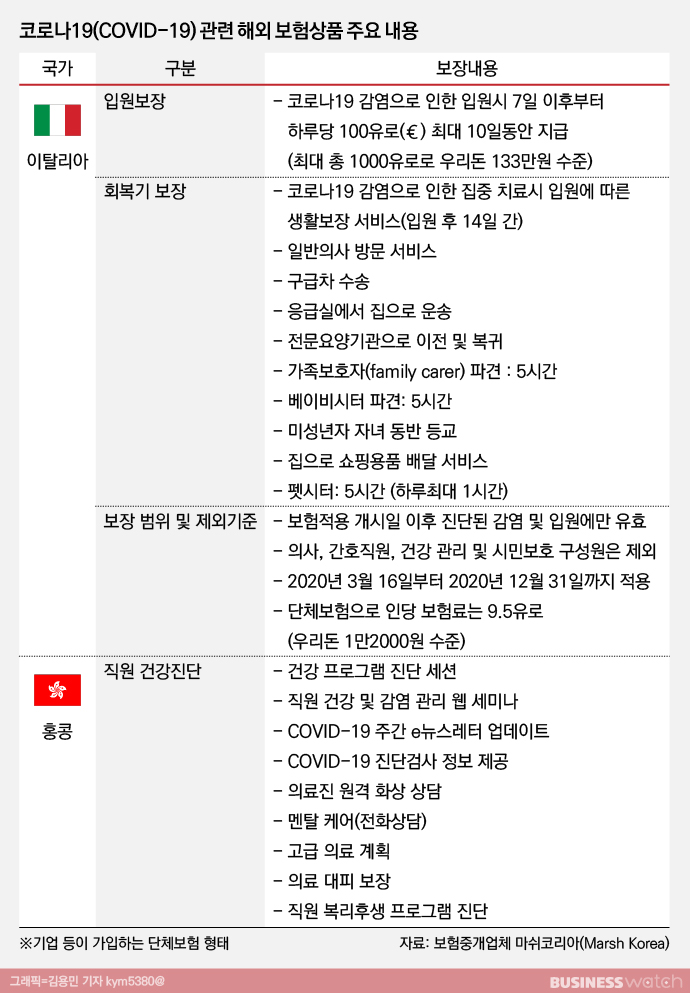

글로벌 보험중개업체인 마쉬(Marsh) 코리아에 따르면 현재 유럽국가 가운데 확진자수 2위인 이탈리아에서는 지난 3월16일부터 코로나19 감염시 보장을 받을 수 있는 단체보험을 판매중이다.

국내 보험상품이 사망, 진단비 등 의료비에 집중돼 있는 것과 달리 입원 및 격리 치료시 필요한 서비스를 지원하는 것이 주 보장내용이다. 개인이 가입할 경우 역선택(감염 가능성이 있거나 감염된 것을 숨기고 보험에 가입하는) 가능성이 있어 단체보험 형식으로 판매하고 있다.

이 상품은 코로나19 감염으로 인한 입원시 7일 이후부터 입원 하루당 100유로를 최대 10일 동안 보장한다. 또 코로나19 감염으로 집중 치료시 입원에 따른 생활보장 서비스를 지원한다. 구급차 수송이나 전문요양기관으로의 운송을 비롯해 입원으로 인해 돌보지 못하는 가족돌봄서비스, 베이비시터, 펫시터 제공을 비롯해 미성년자 자녀 동반 등교 서비스 등을 지원한다.

의사나 간호직원 등을 제외한 일반기업의 경영자가 직원들을 대상으로 가입하는 단체보험 형태로 올해 연말까지 보장되며 인당 보험료는 우리돈 1만2000원 수준이다.

이 상품의 경우 판매한지 5일만에 50억원 정도가 판매된 것으로 알려졌다.

홍콩에서도 지난 3월부터 코로나19 관련 건강진단 보험을 판매하고 있다. 이 상품은 코로나19 관련한 각종 뉴스나 진단검사 정보를 제공하고 직원의 건강 및 감염관리 웹 세미나를 지원한다. 의료진과 화상 상담을 진행할 수 있고, 장기간 격리 등에 따른 멘탈케어 전화상담 서비스도 지원한다.

이외에도 태국, 폴란드, 아랍에미리트 등에서도 관련 보험상품을 판매 중이다.

태국은 코로나19 감염에 따른 치명적인 질병 전환으로 사망에 이를 경우 10만바트에서 최대 100만바트를 지급하는 상품을 내놨다.

폴란드는 입원시 입원비 보장과 가정지원 서비스를 비롯해 퇴원후 가정방문이나 전화상담, 의료센터로 운송 및 간병인 지원, 어린이·노인 돌봄서비스, 애완동물 돌봄서비스 등을 지원하는 보험을 판매하고 있다. 보장금액에 따라 보험료는 인당 1만5000원에서 최대 2만6000원 수준으로 1년간 보장하며 가족의 사망, 코로나19로 인한 실직시 심리상담 전화 및 영상상담 서비스도 지원한다.

아랍에미리트에서도 코로나19 감염에 따른 사망, 진단, 입원에 따른 보상을 하는 보험상품이 판매중이다.

이들 보험상품은 사망보험금이나 입원비 등을 보장하는 상품도 있지만 대부분 코로나19로 겪게 될 입원치료, 격리 등으로 발생할 수 있는 가정생활 문제 등을 지원할 수 있는 '서비스' 위주의 상품들이 주류를 이루고 있다.

국내의 경우 사망보장, 진단금 등 각종 통계집적과 인가 절차 등으로 인해 보험상품 개발이 어려운 것과 달리 매우 발빠른 대응이라는 것이 업계 설명이다.

업계 관계자는 "코로나19 확산세로 인한 보장 위험성이 낮은 것은 아니지만 해외시장에서는 보험사들이 보장이 필요한 사각지대 해소를 위해 매우 발빠르게 대응하고 있다"며 "국내 보험상품들이 사망, 진단비, 입원비 등에 집중된 것과 달리 해외의 경우 각종 생활에 필요한 서비스 위주로 상품을 제공하고 있다"고 전했다.

◇ "국내, 의료비 외 다양한 서비스 보장 상품 시각전환" 지적

국내에도 이같은 보험상품 도입 필요성이 제기되고 있다. 국내는 정부차원에서 초기진단비. 입원비 등 공적자금 제공으로 의료비 부담이 낮아 필요성이 상대적으로 낮지만 이외에 필요한 각종 서비스 지원을 보장받을 수 있는 방법은 매우 제한적이다.

업계 한 관계자는 "국내 보험상품은 사망보험금, 의료비 지원 등에 집중돼 있다 보니 다양한 보장서비스를 제공할 수 있는 발빠른 시장대응에 어려운 측면이 있다"며 "특히 상품의 개발과 당국의 인가를 받는데 상당한 시간이 걸리기 때문에 보험사가 시장의 요구에 따른 제대로 된 역할을 하기 어려운 측면이 있다"고 말했다.

때문에 의료비 지원 등에 쏠린 보험상품 보장 내용을 서비스 지원 형태로 전환해야 한다는 목소리도 나온다. 국내 보험상품 구조의 경직성을 바꿔야 한다는 것. '공포마케팅'을 활용한 불완전판매 등을 우려한 금융당국이 관련 상품 개발을 제한하려는 움직임도 경직성의 한 이유라고 업계는 분석하고 있다.

업계 관계자는 "국내 보험시장에도 서비스 제공 위주의 보다 유연한 보험상품 개발 및 제공이 필요한 시점"이라며 "공포마케팅으로 활용하는 것이 아니라 위험상황에서 보험을 통한 보장이 가능한 부분을 빠르게 포착하고 보장의 공백을 줄일 수 있는 상품을 제공하는 것 역시 보험사의 역할"이라고 말했다.

◇ "향후 지자체 등 감염병 지원체계로 활용할 수도"

현재 해외에서 판매되는 코로나19 관련 보험은 모두 역선택을 막기 위한 단체보험 형태로, 빠르게 확산하는 코로나19에 대응하기 위해 다량의 사람들이 단시간에 가입해 보장받을 수 있다는 점이 장점으로 부각된다.

때문에 향후 국내에 이런 상품이 도입될 경우 지자체 등에서 지역주민들을 대상으로 단체보험을 통해 감염병 지원 및 보장을 해줄 수 있을 것이란 전망도 나온다.

업계 관계자는 "코로나19 이후에도 감염병 확산 우려는 계속해서 커지고 있다"며 "최근 정부, 자자체에서 재난지원금으로 5만원에서 많게는 20만원 수준의 지원을 해주는데, 이같은 보험이 있을 경우 단체보험을 통해 지자체에서 사전적으로 감염병 관련 보장 및 서비스를 제공하는 1차적 방어선 역할도 가능할 수 있을 것"이라고 말했다.