앞으로는 질병·상해보험이나 실손의료보험 등에 가입할때 전동킥보드나 전동휠을 소유하거나 운행할 경우 반드시 보험사에 알려야 한다.

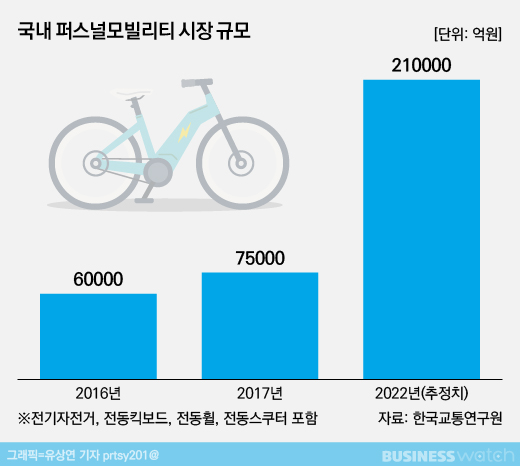

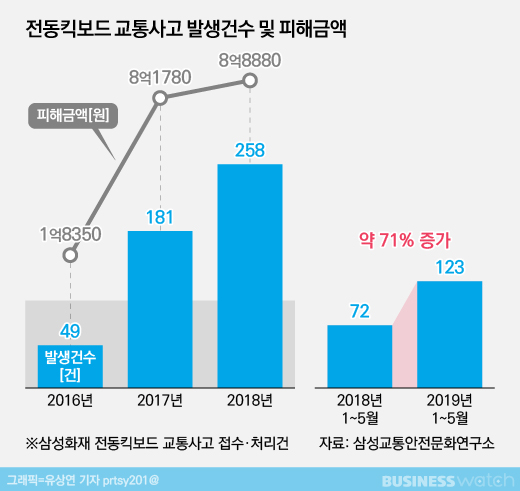

최근 전동킥보드 등 퍼스널모빌리티 관련 사고가 늘면서 보험관련 민원과 분쟁이 늘어나자 이를 사전에 방지하기 위해 금융당국이 대책마련에 나섰기 때문이다.

금융감독원은 최근 보험업계에 표준약관 및 표준사업방법서상 '상해보험 통지의무(계약 후 알릴의무)'와 '계약전 알릴의무 사항' 대상에 전동킥보드, 전동휠 등을 포함해 명시하도록 하는 개정안을 전달하고 업계 의견을 수렴중이다. 기존에는 이륜자동차, 오토바이 등으로만 명시돼 있었다.

공유 전동킥보드 등을 비롯해 퍼스널모빌리티 이용자가 급격히 늘고 있지만 이를 이륜차로 인식하지 못해 보험사에 알리지 않아 보장을 받지 못하거나 계약이 해지되는 등의 사례가 늘고 있기 때문이다.

자동차관리법 시행규칙 제2조에 따르면 이륜자동차란 '총배기량 또는 정격출력의 크기에 관계없이 1인 또는 2인의 사람을 운송하기 적합하게 제작된 이륜의 자동차'를 말한다. 즉 오토바이를 비롯해 전동킥보드, 전기자전거, 전동휠, 전기 배달차량 등도 모두 이륜차에 해당하며 보험 가입시나 보험에 가입한 후 이를 운행시에는 보험사에 고지해야 한다.

계약자가 고지의무 사항을 보험사에 알리지 않거나 사실과 다르게 알릴 경우 보험사는 회사가 별도로 정하는 방법에 따라 보험계약을 해지하거나 보장을 제한할 수 있다. 즉 몰라서 고지하지 않았다고 해도 보험사가 이를 알게될 경우 다른 보장을 받지 못하게 되거나 아예 보험계약이 해지되는 경우가 발생할 수 있다는 얘기다.

현재는 이러한 일들이 발생할 개연성이 크다. 현행 약관과 사업방법서에는 전동킥보드 등이 이륜차에 해당한다는 사실을 직관적으로 알기 어렵기 때문이다.

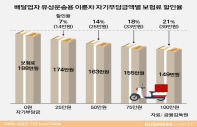

상해보험 등에 가입할때 작성해야 하는 '보험 계약전 알릴의무 사항 질문서'에는 운전여부를 묻는 질문과 함께 운전차종을 체크하도록 되어 있다. 그런데 '오토바이(50cc 미만 포함)'만 명시돼 있어 가입자가 통지의무 대상을 오토바이로만 오인할 가능성이 있다.

이에 당국은 계약전 알릴의무 사항 질문서에 오토바이 대신 '이륜자동차 또는 원동기장치 자전거'로 변경하고 '배기량 50cc 미만이나 전동기로 작동하는 개인형 이동수단(전동킥보드 등)을 포함한다'란 내용을 명시하도록 표준사업방법서를 개정할 방침이다.

상해보험 계약후 알릴 의무사항(통지의무)이 포함된 표준약관도 개정한다. 현행 표준약관에는 통지의무 대상에 '이륜자동차 또는 원동기장치 자전거의 계속 사용여부'만 포함돼 있으나 앞으로는 이륜자동차 또는 원동기장치 자전거에 '전동킥보드, 전동휠 등 전동기로 작동하는 개인형 이동수단을 포함한다'는 내용을 명확히 표시한다는 방침이다. 이는 질병·상해보험, 실손보험, 해외여행 실손보험 등에 모두 적용된다.

금감원 관계자는 "오는 6월말까지 표준약관, 표준사업방법서 개정을 위한 보험업시행세칙개정 작업을 마무리 할 방침"이라며 "상품설명서 등 안내서류에도 이같은 내용을 명시해 향후 이로 인해 발생할 수 있는 민원 및 분쟁을 사전에 방지할 것"이라고 말했다.

한편, 이같은 움직임은 최근 전동휠을 이용한 퇴근 중 사망사고에 대해 대법원이 통지의무 위반으로 보험금을 지급하지 않아도 된다는 판결을 내리면서 관련 민원이나 분쟁이 늘어날 것으로 예상되고 있기 때문이다.

그동안은 보험영업 현장에서도 공유 전동킥보드 등을 이용할 경우 이를 고지해야하는지 여부에 대해 혼란이 있었고, 약관상에도 이륜차에 전동킥보드 등이 해당한다는 사항이 명시돼 있지 않아 분쟁 가능성이 높았다.

이륜차는 별도의 보호장치가 없어 일반 차량 등에 비해 사고시 위험이 높기 때문에 보험사는 이를 소유하거나 직업, 직무상 이용하는 경우, 동호회 활동 등 주기적으로 운전하는 경우 보험가입을 거절하거나 '이륜차 운전중 상해 부담보 특별약관'을 통해 이로 인한 사고시 보장을 제한하고 있다.

다만 '일회적 사용'의 경우는 제외하고 있는데 공유 전동킥보드 등의 경우 일회적 사용의 판단 기준이 명확치 않고 이를 보험사에서 판단하기 때문에 표준약관 등 개정 이후에도 여전히 분쟁 가능성이 존재할 것으로 예상된다.

이와 관련 보험업계에서는 표준약관 개정 이전 분쟁 등을 방지하기 위해 보험 가입단계에서 전동킥보드 등이 이륜차에 해당한다는 사실을 고객들에게 알리고 이륜차 부담보 특별약관에 따라 보험보장이 되지 않을 수 있다는 사실을 적극적으로 알리도록 영업현장에 전달하고 있다.