[안심전환대출 팩트체크]②은행, 울며 겨자 먹기? 에 이어지는 기사입니다.

한국주택금융공사가 '서민형 안심전환대출'(이하 안심대출) 재원 마련을 위해 오는 12월부터 석달간 20조원 규모의 MBS(주택저당증권)를 발행할 것으로 관측된다.

작년 한해 주금공이 발행한 MBS(24조8000억원)의 80%가 넘는 물량이 한꺼번에 쏟아지면서 채권 시장을 왜곡할 것이란 우려도 나오고 있다.

◇ MBS 탓에 금리 오른다?

지난 8월21일 주금공이 진행한 1조1039억원 규모 MBS 입찰에서 6200억원 가량이 매각에 실패했다. 지난 7월 금융위원회가 8월말까지 안심대출을 출시하겠다고 발표한 뒤 대규모 MBS 미매각이 발생한 것이다. 안심대출로 대규모 MBS 발행이 예고되면서 투자심리가 위축됐다는 분석이 나왔다.

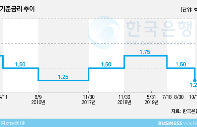

최근엔 금융채 5년물 금리가 상승하는 추세다. 금융채 5년물 금리는 지난달 16일 역대 최저수준인 1.301%에서 이달 25일 1.551%로 올랐다.

업계에선 금리상승 원인 중 하나가 '연말에 예고된 MBS 물량 때문'이라고 분석하고 있다. 채권 금리는 가격과 반대로 움직인다. 연말에 물량이 대거 풀릴 것이란 예상에 가격이 떨어지면서 금리가 오르고 있다는 것이다.

하지만 1900조원이 넘는 국내 채권시장이 한가지 이유만으로 움직이지는 않는다는 지적도 많다.

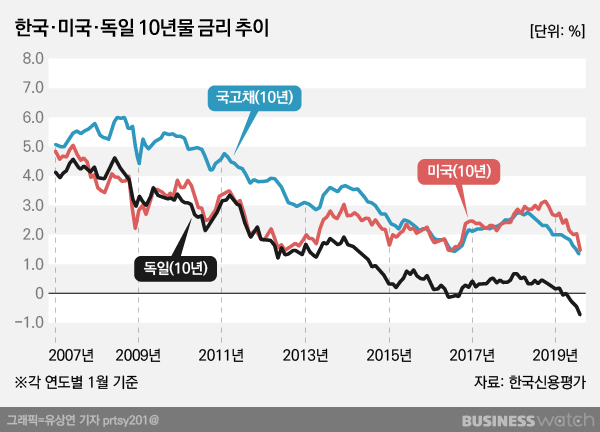

2015년 4~5월 국고10년 금리가 50bp 이상 급등했다. 통안 2년과 국고3년 금리도 뛰었다. 일각에선 그해 3월부터 접수받기 시작한 안심전환대출을 금리 급등 원인으로 지목했다. 하지만 당시 '독일금리의 급등'이 더 주요한 원인이라는 분석이 더 지배적이다.

임병권 주택금융연구원 연구위원은 "채권금리는 단순히 수급적인 요인이 아닌, 해외금리 등 복합적 요인이 작용한다"며 "단순히 물량이 증가했다고 해서 금리가 올라간다고 말하긴 어렵다"고 말했다.

이어 "2015년에도 MBS 공급 이슈 외에도 세계적으로 금리가 상승하고 있었다. 여러가지가 맞물려 국내 금리가 올랐을 수 있지만 단순히 공급만의 문제는 아니었다"며 "더욱이 국내 채권시장 규모에 비해 MBS 물량이 엄청 크다고 볼 수도 없다"고 덧붙였다.

실제로 2015년 4월부터 약 한달간 오르던 국내 채권금리는 독일금리가 떨어지기 시작한 그해 7월부터 동반 하락세로 전환됐다.

◇ 은행 자금 20조, 최소 1년 MBS에 묶여

안심대출용 MBS 물량 대부분을 은행이 인수할 가능성이 높다. 은행, 증권사, 보험사 등을 대상으로 채권시장에 발행하는 MBS와 달리 안심대출 MBS 물량은 대부분 은행이 소화한다. 미매각 가능성이 '0'에 가깝다는 얘기다.

2015년에도 은행은 만기 7년 이내의 MBS는 은행이 의무적으로 매입했다. 10년물 이상의 장기 MBS는 시장에 먼저 풀렸고, 이중 87% 가량의 물량은 시장에서 소화됐다. 은행은 나머지 1조1000억원 가량만 인수했다.

업계에선 이번에도 은행이 주금공에 넘긴 주택저당채권에 비례해 MBS를 떠안을 것으로 관측하고 있다.

문제는 은행의 자산운용 폭이 좁아진다는 점이다. 은행 입장에서 대규모 MBS를 인수하는 만큼 다른 채권을 매수할 수 있는 여력이 떨어질 수 밖에 없다.

은행이 MBS를 의무 보유하는 기간도 있다. 은행은 2015년 안심전환대출 때와 같이 의무보유 기간을 1년으로 해달라고 요구하고 있지만 주금공은 3년 이상으로 요구하고 있는 것으로 알려졌다.

의무보유기간동안 채권시장은 안정되겠지만 은행 입장에선 20조원 가량의 자금이 저수익 채권에 묶일 수 밖에 없는 것이다. [시리즈 끝]