내년부터 보험설계사의 초년도 모집수수료를 월 납입보험료의 1200% 이하로 제한하는 보험업감독규정 개정안(이하 수수료 개편안)이 추진되는 가운데 법인 보험대리점(GA) 소속 설계사에게도 이를 똑같이 적용토록 하는 금융당국의 해석(FAQ)이 나왔다.

◇ GA 소속 설계사도 '1200%' 제한

수수료 개편안은 보험사가 지급하는 수수료를 제한하는 규제로 보험사 소속인 전속설계사와 보험대리점에 지급하는 수수료만 1200% 이내로 동일하게 규정했다. 전체 보험설계사의 절반 이상이 분포한 보험대리점이 소속 설계사에게 지급하는 수수료 기준은 명확하지 않았다.

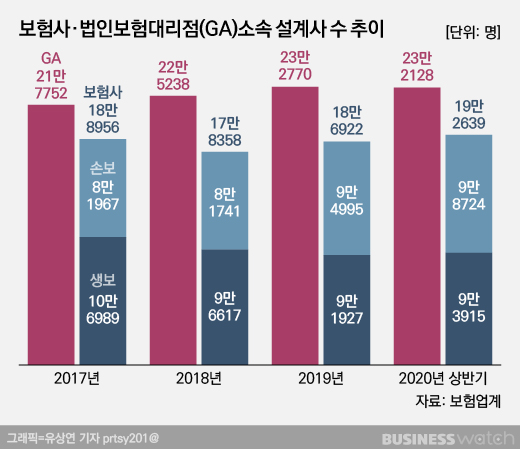

이 때문에 GA가 유보금 등을 활용해 소속 설계사에게 초년도 1200%가 넘는 수수료를 지급할 경우 전속설계사가 대거 이탈할 수 있다는 우려가 제기됐었다. GA 소속 설계사는 올해 상반기 기준 23만2000명을 넘어섰으며 전체 보험설계사의 54.6%를 차지하고 있다.

이번 유권해석으로 GA가 재량껏 소속 설계사에게 수수료를 추가 지급하는 길이 막힌 것이다. 전속설계사 대비 높은 수수료를 무기로 설계사 규모를 키워 보험사와의 수수료 협상권을 손에 쥐었던 GA의 힘의 논리가 줄어들 것으로 예상되는 부분이다.

개편안은 '수수료'에 특별수당(시책)을 포함해 직·간접적으로 귀속되는 모든 비용을 포함시켰다. GA는 통상 첫해 월 보험료의 1700~1800%의 수수료를 받고 운영비를 제한 부분을 소속 설계사들에게 지급해 왔다. 즉 운영비가 수수료에 포함돼 있어 전속설계사와 수수료를 동일하게 제한할 경우 전속설계사 대비 지급하는 수수료가 낮아 형평성이 맞지 않는다고 주장했다.

이에 GA업계는 운영비를 별도로 인정해 줄 것을 당국에 요청했지만 받아들여지지 않았다. GA에 대한 보험사의 수수료 경쟁에 따른 자기계약, 불완전판매 등의 문제를 개선하기 위한 취지가 무색해 질 수 있다는 이유에서다.

금융위원회는 "이번 감독규정 개정은 모집수수료의 과도한 선지급과 이로 인한 작성계약(차익거래) 등 부당한 영업행위를 개선하기 위한 것"이라며 "개정 취지를 고려할 때 보험대리점도 소속 설계사의 부당영업행위가 발생하지 않도록 초년도 수수료 상한 제한 범위 내에서 수수료 등을 집행하고 환수 기준을 강화하는 등 합리적으로 운영하는 것이 바람직하다"고 밝혔다.

◇ 수수료 경쟁 안끝나…사업가형 지점장도 수익 보전

GA로의 설계사 대이동 우려는 불식되는 모습이지만 개편안을 통해 수수료 경쟁이 종식되지는 않을 것이란 분석이 나온다.

수수료 총량 제한이 아닌 초년도 수수료만 제한한 만큼 GA를 통한 매출 비중이 큰 보험사들이 어떻게든 추가적인 지원방법을 찾을 것이란 얘기다.

업계 관계자는 "GA에서 끌어오는 매출이 전체의 50~60%로 상당한데 이를 전속이나 다른 채널에서 메우기는 어렵다"면서 "2차년도 수수료를 놓고 경쟁을 벌이는 등 새로운 방법들을 강구하고 있는 것으로 안다"고 말했다. 이어 "규제가 앞은 막혀 있지만 뒤는 뚫려 있는 상태로 대리점의 힘을 줄이기는 쉽지 않다"며 "보험영업 형태가 이미 대리점으로 기울고 있어 이를 부정하기는 어려워 보인다"고 덧붙였다.

아울러 직접 보험계약을 모집하고 수수료를 받는 것이 우회적으로 수수료를 받는 비모집 영업 관리자인 사업가형 지점장, 영업팀장 등을 운영하는 보험사들도 수익보전에 대한 고심에 빠졌다. '사업가형 지점장 제도'는 기존 정규직 영업지점장을 계약직으로 전환해 지점의 영업실적(매출)에 따라 성과를 보상하는 제도다.

이번 유권해석은 이들에게 지급하는 모집수수료로 특정하기 어려운 비용도 모두 수수료에 포함시켰다. 지점에 소속된 설계사의 매출에 따라 수익을 올렸던 만큼 기존보다 수입이 크게 낮아질 수 있다.

이와 관련해 보험업계 관계자는 "비모집인인 사업가형 지점장도 1200% 제한을 받도록 해 이를 대규모로 운영하는 보험사들의 경우 고심에 빠졌다"며 "다만 기존과 동일한 규모의 수익을 지급할 수 있도록 방법을 강구하고 있다"고 말했다.