금융소비자보호법 시행과 맞물리며 카카오페이, 토스, 네이버파이낸셜 등 온라인 금융플랫폼들에 비상이 걸렸다. 기존에 제공해오던 보험, 펀드 등 금융상품 비교·추천서비스를 당국이 단순 광고행위가 아닌 판매와 연결되는 '중개행위'에 해당한다고 봤기 때문이다.

이에 따라 금소법 계도기간이 종료되는 24일까지 금융플랫폼은 해당 서비스에 대한 중개업자 등록이 되지 않으면 서비스를 중단해야 하는 상황에 놓였다.

핀테크 판 뒤집힐까…"자회사 라이선스 소용없어"

카카오페이, 토스, 네이버파이낸셜 등 빅테크를 비롯한 판테크업체(이하 핀테크)들은 금융플랫폼에서 제공하는 서비스와 관련해 자회사로 보험상품 판매가 가능한 보험대리점(GA) 라이선스나 증권업 라이선스를 가지고 있어 서비스 제공에 있어 큰 영향을 미치지 않으리라고 전망하고 있다.

때문에 제공하는 서비스 제공 방식의 변화 등 보완할 부분들을 검토하고 있는 상황이다.

하지만 금융당국은 금소법 적용을 자회사가 아닌 금융플랫폼 자체의 문제로 지적하고 있어 사실상 진행하고 있는 서비스 중단 등 미치는 파장이 클 전망이다.

금융위 관계자는 "이번 금소법 적용 관련해 지적한 사안은 금융플랫폼의 자회사를 문제 삼은 것이 아니라 금융플랫폼 자체"라며 "플랫폼이 하고 있는 행위들이 금소법상 판매행위와 연결되는 중개 행위로 본 것"이라고 말했다.

즉 이들이 현재 제공하고 있는 서비스를 지속하려면 플랫폼이 금융권 규제 속으로 들어와야 한다는 게 당국의 설명이다.

이 관계자는 "보험상품 비교 추천 업무 등을 계속하려면 플랫폼 자체가 GA로 등록해야한다는 것"이라며 "이는 기존 법령에 있는 내용으로 금소법을 통해 핀테크의 영업을 막거나 규제를 하려는 것은 아니다"라고 말했다.

금융권 규제가 분명히 있는 만큼 금융플랫폼들이 이러한 규제를 위반하고 서비스를 진행해 왔고 이를 바로잡겠다는 것이다.

특혜 없다…제도 없으면 만들어질 때까지 기다려야

사실상 '플랫폼'이라는 이유로 금융규제 사각지대에 있어왔지만 금소법상 이들이 제공하는 서비스를 영업 행위로 볼 수 있는 만큼 규제를 따르지 않을 경우 불법으로 보겠다는 것이다.

문제는 현행법령상 기존 서비스를 유지하기 위해 자체적인 라이선스를 따려고 해도 제도가 갖춰지지 않았다는 점이다.

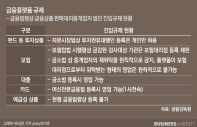

투자성상품의 경우 자본시장법상 투자권유대행인 등록이 개인만 가능하도록 돼 있어 플랫폼업체와 같은 법인은 등록이 불가능하다. 보험 역시 보험업법상 전자금융업자나 마이데이터 사업자의 GA 등록을 제한하고 있다.

당국이 온라인플랫폼의 GA등록 허용 계획을 발표했지만 아직 계획만 있을뿐 제도화 되지 못한 상태다. 금소법 계도기간 종료가 얼마 남지 않은 상황에서 플랫폼이 GA 라이선스를 획득해 서비스를 이어가는 것이 사실상 불가능하다는 얘기다.

당국 관계자는 "법에 맞게 서비스 형태를 바꾸든 제도가 만들어지면 등록을 하든 해야한다"라며 "금융사들과 차이를 둬 특혜를 줄 이유가 없다"라고 말했다.

금융서비스 후퇴? 소비자 불편 우려도

금융플랫폼의 서비스 중단이 가시화 되면서 이에 따른 소비자 편익 저하와 불편을 키우는 것 아니냐는 지적도 나온다.

금융플랫폼이 그동안 흩어져 있었던 여러 금융 서비스를 한데 모아 편리하고 쉽게 접근할 수 있도록 하는 역할을 해왔던 만큼 기존 서비스 중단 시 소비자 편익을 저해할 수 있다는 것이다. 이로 인해 금융서비스 자체가 후퇴할 수 있다는 우려도 나온다.

금융권 관계자는 "플랫폼 서비스 자체의 문제라기 보다 서비스가 안착되고 나서 차후에 플랫폼이 힘을 휘두르는 것이 가장 큰 걱정이자 문제"라며 "당국이 이런 부분들을 인지하고 앞서 개선하려는 점에서 의미가 있다고 보는데 이미 진행된 서비스들이 많은 만큼 시장에서의 혼란이 있을 것으로 본다"라고 말했다.

핀테크 관계자는 "금융당국이 금융규제샌드박스와 여러 규제 완화를 통해 핀테크가 성장할 수 있는 기회를 열어주고 실제 수준이 크게 올라왔다"라며 "코로나19로 비대면 금융이 일상화된 상황에서 갑자기 서비스가 막히면 금융서비스 자체가 후퇴하는 상황이 올 수도 있다"라고 지적했다.

또 다른 관계자는 "핀테크의 경우 기존 금융산업과는 확실히 다른 영역이기 때문에 좀더 유연한 대응이 필요하다"라며 "이번 조치는 너무 갑작스러운 부분이 있어 앞으로 당국의 스탠스 변화에 어떻게 대응할지 고민이 크다"라고 전했다.

이에 대해 금융당국 관계자는 "온라인 금융플랫폼 서비스가 중단돼도 기존 금융권 비대면 서비스로 이용이 가능하다"라며 "불이익을 주려는 것이 아니라 제도권 내에 들어와서 해야한다는 것으로 금융사와 똑같은 영업행위를 하는 만큼 똑같이 취급하겠다는 것"이라고 강조했다.

기존 금융사들 표정관리 나서

핀테크 업체들의 공격적인 금융업 진출에 '기울어진 운동장'이라며 반발했던 기존 금융권에서는 표정관리에 나서고 있다. 판매 채널로 자리매김하고 있는 금융플랫폼에 종속돼 경쟁할 수밖에 없는 상황에서 분위기가 반전됐다고 보기 때문이다.

한 금융권 관계자는 "판매 채널을 잃을 수 있다는 점에서는 아쉬움이 있다"면서 "다만 기존 금융사들 입장에서 기울어진 운동장으로 느껴진 부분들이 많았던 만큼 이번 금소법 적용으로 바로잡혀가는 수순으로 보인다"라고 말했다.

일각에서는 긍정과 함께 우려 섞인 목소리도 내놨다.

금융권 한 관계자는 "사실상 금융상품판매를 좌지우지 할수 있는 플랫폼인데도 그동안 금융사들에 비해 금융당국의 규제나 제재를 받지 않았던 만큼 금융당국 관리하에 들어오는 부분은 긍정적"이라면서도 "우려되는 점은 기존 플랫폼과 제휴하며 영역을 넓히고 있던 비대면 서비스의 단절이나 개별적으로 플랫폼 진출을 고민해 왔던 부분들에 있어 당국 스탠스 변화로 다시 방향을 정립할 필요성이 있어 보인다"라고 말했다.

총 1개의 댓글이 있습니다.( 댓글 보기 )