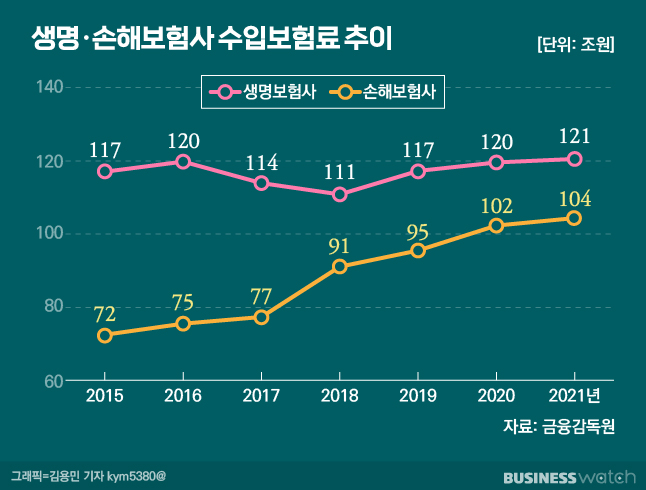

생명보험사와 손해보험사의 수입보험료 격차가 10조원대로 좁혀졌다. 경기침체, 가족형태 변화에 더해 IFRS17(새 국제회계기준) 도입으로 생보사들이 110조원대에서 주춤한 사이, 손보사들이 보장성보험에 열을 올리며 맹추격한 영향으로 분석된다. 손보사들이 연평균 6%대 수입보험료 증가세를 보이고 있는 만큼, 역전은 시간문제라는 관측도 고개를 들고 있다.

'만년 동생' 손보의 반란

7일 금융감독원에 따르면 지난해 전체 보험사 수입보험료 규모는 224조9191억원으로 집계됐다. 생보사 120조5457억원, 손보사 104조3734억원으로 업권간 격차가 16조1723억원으로 좁혀졌다. 수입보험료는 보험 가입자가 낸 총 보험료의 합계를 의미한다. 제조업으로 치면 매출액에 해당한다.

지난 2015년만 해도 생·손보 간 차이가 44조6064억원에 달했지만 매년 줄어들며 6년 만에 10조원대로 간극이 줄어든 것이다. 2015~2021년 생보사들의 수입보험료 성장이 연평균 1%가 안 된 반면, 손보사들은 연평균 6% 수준의 성장을 거듭한 결과다.

연금 등 저축성보험 줄이는 생보

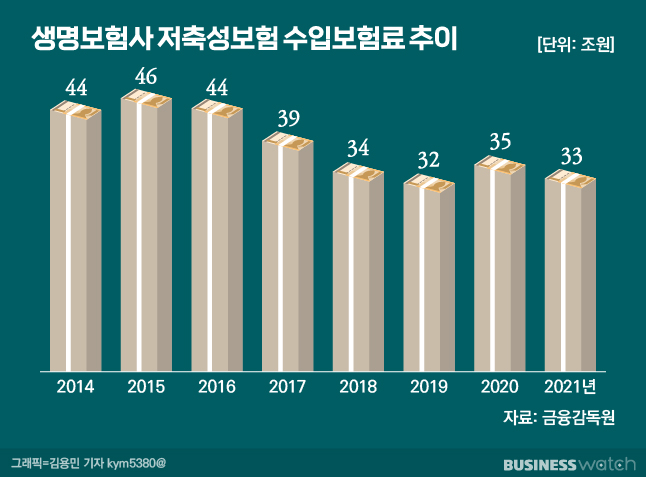

생보시장이 정체의 늪에 빠진 건 연금보험을 포함한 저축성보험 판매를 줄여서다. 오는 2023년 도입되는 IFRS17에 대비하기 위한 고육지책이다.

IFRS17 제도에서는 만기에 반드시 보험금을 지급해야 하는 저축성보험 매출이 부채로 잡혀 많이 팔수록 부담이 늘기 때문이다. 여기에 경기침체와 2017년 세제혜택 축소까지 겹치며 상품 매력도 떨어졌다.

그 결과 2015년 46조133억원에 달했던 생보사 저축성보험 수입보험료는 4년 연속 역성장을 거듭하다 지난해에는 32조5196억원으로 줄었다. 2020년 반짝 증가세는 코로나19로 시중금리가 하락한 영향이라는 게 보험업계의 설명이다.

보험업계 관계자는 "시중금리가 2020년 2월 이후 1%로 급격히 떨어진 반면, 보험사 공시이율은 여전히 2%대를 유지하면서 저축성보험의 금리경쟁력이 부각됐었다"고 설명했다.

생보사들은 보장성보험 판매를 늘리는 데 주력하고 있다. 생보사 한 관계자는 "2018년까지만 해도 생보 배타적 사용권은 종신·연금보험에 몰렸다"면서도 "지난해에는 대부분 보장성보험에서 나왔다는 것은 많은 시사점을 남긴다"고 했다.

배타적 사용권은 새롭고 창의적인 보험상품에 일정기간 부여되는 일종의 특허권을 뜻한다. 지난 2~3년 사이 보장성 보험 상품 개발에 주력할 만큼 생존전략이 확 바꼈다는 의미다.

하지만 이마저도 신통치 않다는 분석이다. 전통적인 생보상품인 종신보험은 이미 많은 사람들이 가입했고, 부양가족이 없는 1인 가구의 증가로 젊은 층의 수요가 떨어진다. 생보사 한 관계자는 "종신보험은 보험료가 높아 부담이 크고 이에 따른 해약도 많다"며 "지난해에는 질병·건강보험의 성장이 종신보험 부진을 일정 부분 대체했다"고 설명했다.

일반손해보험, 새 먹거리 급부상

반대로 손보사는 지속적인 수요 증가에 따라 파죽지세로 성장하고 있다. 우선 자동차보험 등 의무보험 상품들이 시장을 든든히 받쳐주고 있다. 2020년의 경우 매분기 10%대 성장을 이뤘고 지난해에는 코로나19 영향에 따라 4년 만에 손해율이 하락했다.

업계에서는 지난해 손보사들이 자동차보험에서 2800억원 정도의 흑자를 봤다고 추정한다. 그 결과 작년 손보사 당기 순이익이 4조3264억원으로 생보사(3조9403억원)를 뛰어넘었다.

특히 화재보험·특종보험 등 일반손해보험이 새로운 먹거리로 떠오르는 모양새다. 반려동물보험, 킥보드·드론보험, 휴대폰 보증보험 등과 같은 실생활과 밀착된 새로운 위험보장 영역이 부상하며 성장 가도에 드라이브를 걸고 있다.

보험연구원은 보고서를 통해 "일반손해보험 수입보험료는 2020년 이후 높은 성장세를 지속적으로 유지하고 있다"며 "산업구조 변화와 함께 새로운 성장국면에 진입할 가능성에 주목할 필요가 있다"고 설명했다.