정부가 가계대출 규제 정상화 방안을 내면서 오는 7월부터 신용대출 한도가 늘어날 전망이다. 기존 장벽이던 '연소득 범위 내 제한'은 폐지되고 차주단위 DSR(총부채원리금상환비율) 기준으로만 신용대출이 한도가 관리돼서다.

하지만 동시에 DSR이 더 강한 3단계로 적용된다는 점이 변수다. 특히 금리 인상 속도가 빨라지며 원리금 부담이 늘어날 것으로 예상되는 탓에 연소득 제한이 없어지더라도 실제 대출 한도가 늘어나지 않을 수 있다. 규제완화 효과를 보지 못하는 금융소비자도 적잖을 것이란 지적이다.

신용대출 한도 늘어난다지만…

'새정부 가계대출 관리방향 및 단계적 규제 정상화방안'에 따르면 오는 7월1일부터 신용대출 한도 등 생계자금 관련 대출규제가 완화된다.

현재 신용대출 한도는 연소득 범위 내에서 정해진다. 그러나 앞으로는 연소득 범위 내 제한을 폐지하고 차주단위 DSR로 일원화해 관리한다는 계획이다. ▷관련기사: [경제정책]LTV 등 부동산 대출규제 푼다…DSR은 유지(6월16일)

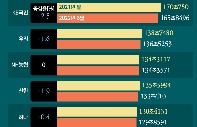

금융위원회가 제시한 규제 개선 시뮬레이션을 보면 연소득 1억원인 A씨가 대출금리 연 5%, 기간 5년으로 신용대출을 받으면 현재는 연소득 범위 내에서만 대출이 가능하다. 한도는 1억원으로 DSR은 25% 수준이다. 규제가 완화되면 DSR 40%만 맞추면 돼 대출이 가능한 금액은 1억6000만원으로 이전보다 6000만원 늘어난다.

하지만 은행권에선 이 같은 시뮬레이션이 현실에선 사실 상 보기 힘들다는 지적이 나온다. 연봉 1억원에 신용대출 금리도 여러 항목의 가중치가 모두 부여된 경우인 까닭이다.

한 시중은행 관계자는 "DSR을 반영한 계산상으로는 제도 개선 시 대출 한도가 이렇게 늘어나는 게 맞다"면서도 "현실에선 이 같은 대출이 가능한 금융 소비자를 찾기 힘들다는 게 문제"라고 지적했다.

이자 증가도 부담…긴급생계용도 활용은

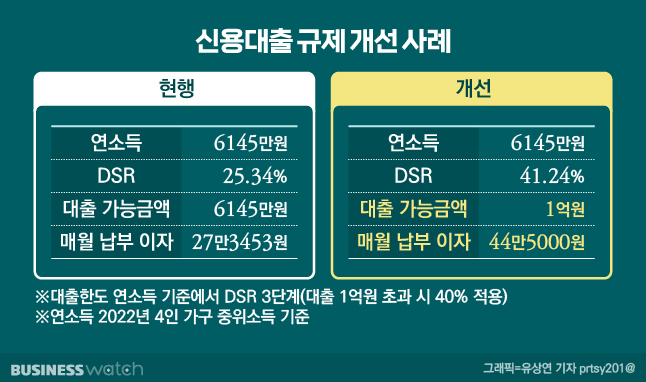

올해 4인 가구 중위소득인 연소득 6145만원을 적용해 신용등급 3등급, 대출금리 연 5.34%로 대출을 받을 경우를 시뮬레이션 해봤다. 이 경우 7월 이후 대출 가능금액은 1억원으로 현행(연소득 6145만원 제한)보다 3855만원 증가한다. 금융위 사례보다 연소득 기준이 낮아 DSR 40%를 적용하면 대출 한도가 1억원 미만이라 DSR 3단계 적용 기준인 1억원까지 받을 수 있다.

다만 한국은행의 기준 금리 인상 기조를 감안하면 향후 대출 가능금액은 1억원을 넘지 못할 수 있다는 게 은행 여신 담당 관계자의 설명이다.

대출 한도가 늘어나면 이자 부담도 커진다. 앞선 사례의 경우 매달 납부해야 하는 이자는 23만3000원 수준인데 반해 7월 이후 기준으로 대출을 받으면 44만5000원으로 17만원(27.3%) 가량 증가한다. 금리가 상승해 원리금 상환액이 늘어나면 똑같이 DSR 40%를 적용하더라도 한도는 줄어든다.

정부는 DSR이 배제되는 긴급생계용도 주담대 한도를 1억원에서 1억5000만원으로 확대하기로 했다. 이 과정에서 차주의 과도한 자금제약이 발생하지 않도록 긴요한 생계자금 등은 금융권과 협의해 추가 완화를 검토한다는 계획이다.

하지만 이는 여신심사위원회 승인을 넘어야 한다. 정부 역시 "금융사 스스로 차주의 상환능력을 철저히 심사하고 적합성 원칙을 준수해 대출을 취급할 필요가 있다"는 점을 명시했다.

이와 관련 은행 긴급생계용도 주담대 관련부서 관계자는 난색을 표하고 있다. "내부 심사 제도를 활용한 프로세스가 있지만 DSR을 완전 배제해 대출을 승인하는 것이어서 굉장히 제한적으로 심사를 하고 있다"고 설명했다.