보험업계가 4세대 실손의료보험(실손보험) 전환을 위한 눈물겨운 노력에 돌입했습니다. 기존 실손보험(1세대~3세대) 가입자가 4세대 실손보험으로 전환할 경우, 1년간 보험료를 50% 할인해주는 혜택을 6개월 더 연장하기로 한 겁니다. 당초 지난달 말까지만 시행하기로 했던 계약전환 특별할인 혜택을 올해 연말까지 늘리기로 한거죠.

현대해상 등 실손보험 손해율이 높은 보험사들은 자체 콜센터를 만들어 기존 가입자들의 4세대 실손보험 전환을 적극 유도하고 있죠. 4세대 실손보험 전환에 성공한 설계사에게 큰 수수료(시책)를 제공하기도 하고요. 비급여 과잉진료와 보험사기 등으로 기존 실손보험의 손해율이 130%를 넘자 보험사들도 갖은 고육책을 짜내고 있는 겁니다.

이러는 이유가 있습니다. 지난 1년간 주요 손해보험사 10곳의 4세대 실손보험 전환 건수가 21만건에 불과했거든요. 전체계약(2883만건)의 0.7%에 불과한 수준입니다.

생명보험사 상품까지 합치면 계약 건수가 3500만건에 달한다고 하는데요. 다양한 지원책에도 기존 가입자들이 4세대 실손보험으로 이동을 꺼리고 있는 거죠. ▷관련기사 : 전환실적 태부족…4세대 실손 할인 연말로 연장(2022.06.28)

'보험은 옛날 것이 좋다'는 인식 탓일 수도 있지만 사실 4세대 실손보험은 싼 보험료 외에는 큰 장점을 찾기 어렵습니다. 또 이런 이득마저도 언제 없어질지 모릅니다.

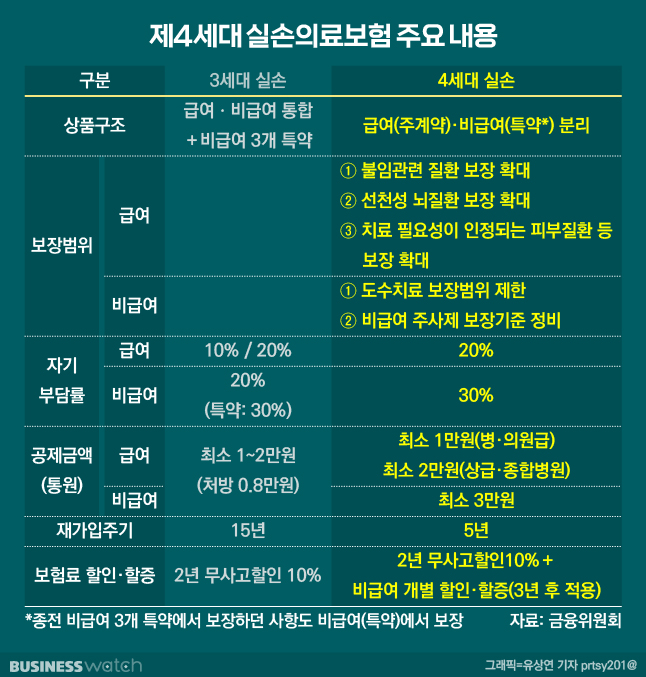

1년간 비급여 보험금을 타간 실적에 따라 등급이 매겨지고 비급여 특약 보험료가 할인되거나 할증되는 구조거든요. 실손보험 적자를 줄이기 위해 비급여 진료를 많이 이용한 사람은 보험료를 더 내고, 덜 이용한 사람은 덜 내는 구조를 만든 겁니다.

예를 들어 직전 1년간 비급여 보험금 지급액이 300만원 이상이면 특약 보험료가 300% 할증돼 최대 4배까지 보험료가 오를 수 있는 거죠. 이런 할증 제도는 2024년 7월부터 적용돼 미리 걱정할 필요는 없지만, 꼭 알아둬야 하는 문제입니다.

이에 더해 기존 실손보험의 자기부담금이 0~10% 수준인 반면 4세대 실손보험은 20~30%로 늘어나는 것도 약점입니다. 재가입 주기가 15년에서 5년으로 단축된 것도 단점이라고 할 수 있죠.

싼 보험료 때문에 4세대 실손보험으로 전환했던 가입자라면 '아차' 하실 수 있는데요. 이미 바꾼 보험을 되돌릴 수 있는 방법이 있습니다. 실손보험 전환 철회제도를 통해서인데요.

전환후 6개월 이내에 보험금 수령이 없다면 4세대 실손보험 계약을 철회하고 기존 상품으로 돌아갈 수 있습니다. 철회 신청일이 전환 청약일로부터 3개월 이내인 경우에는 보험금 지급 사유가 발생했더라도 전환 전 계약으로 환원할 수 있죠.

단 전환을 철회하면 전환 후 계약과 전환 전 계약의 보험료 차액을 정산해야 합니다. 4세대 실손보험으로 전환해 보험료가 많이 줄었는데, 다시 기존 상품으로 돌아가면 그 보험료 차액은 보험사에 돌려줘야 한다는 겁니다.

또 기존 상품으로 복귀했다가 마음이 바뀌어서 다시 4세대 실손보험으로 재전환하고 싶을 수도 있을 텐데요. 그때는 별도의 전환심사를 거쳐야 할 수 있어요.

꼭 알아둬야 할 게 실손보험 전환 철회는 딱 한 번만 가능합니다. 실손보험은 일상생활에 밀접한 영향을 미치는 만큼 신중하게 결정해야 한다는 겁니다. 보험업계 한 관계자는 "실손보험을 전환하거나, 전환을 철회할 때 본인의 의료 이용성향과 세대별 특징을 잘 알아보고 선택하는 게 매우 중요하다"고 말했습니다.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]