정부가 국민들의 노후 소득 보장을 위한 연금계좌 세제혜택을 확대키로 했습니다. 최근 글로벌 경기침체 우려가 확대되면서 자본시장이 흔들리자 안전자산인 연금상품을 눈여겨보고 있는 금융소비자에게는 희소식일 텐데요.

세액공제 혜택이 강화되면서 연금저축 시장 확대가 예상되지만 연금저축보험을 판매하고 보험사들의 반응은 시큰둥 합니다. 왜 그럴까요?

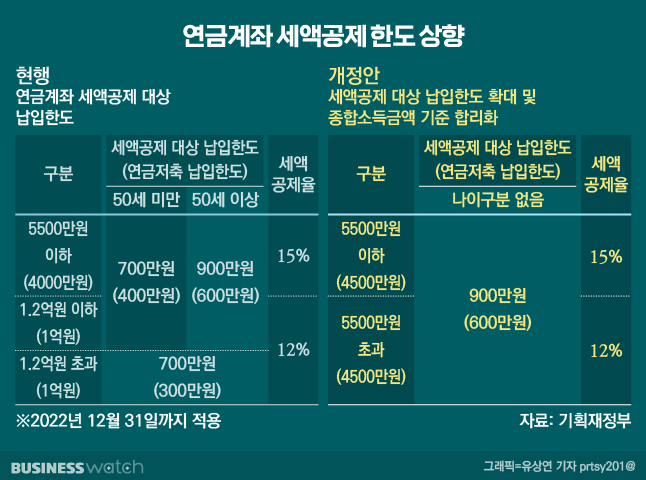

노후자금 '연금' 세액공제 혜택 강화

최근 정부는 '2022년 세법개정안'을 통해 현행 소득과 연령으로 구분된 연금저축과 퇴직연금(개인형 퇴직연금 IRP) 세액공제 납입한도를 내년부터 소득으로 일원화하고 200만원씩 상향키로 했습니다.

예컨대 앞으로 총급여액 5500만원(종합소득금액 4500만원) 기준 연금저축 세액공제 납입한도가 기존 400만원에서 600만원으로 상향되고요. 연금저축과 퇴직연금을 합친 세액공제 납입한도는 기존 700만원에서 900만원으로 늘어나죠. 세액공제율은 총급여액 5500만원 이하는 15%, 초과는 12%를 적용하기로 했습니다.

예를 들어 설명해볼게요. 납입한도를 다 채웠을 경우 근로소득이 5000만원인 A씨가 연금저축으로 공제받을 수 있는 세액이 올해 60만원(납입한도 400만원×15%)이었다면 내년부터는 90만원(납입한도 600만원×15%)으로 늘어난다는 겁니다.

근로소득이 8000만원인 B씨가 연금저축에 더해 퇴직연금 납입한도까지 채웠다면 공제받을 수 있는 세액이 올해는 84만원(납입한도 700만원×12%)이지만 내년에는 108만원(납입한도 900만원×12%)으로 상향되죠.

세액공제는 세금 산정의 기준이 되는 과세표준(소득)에 세율을 곱해 산출된 세액의 일부를 줄여주는 걸 얘기합니다. '나라에 내야 할 세금을 깎아준다'고 생각하면 쉬워요.

인구 고령화가 가속화 하면서 안정적인 노후 소득을 보장하기 위해 세액공제 혜택을 늘려준다는 게 이번 세법개정의 취지입니다. 세금을 많이 빼줄 테니 한창 돈을 벌 젊은 시절에 노후자금을 미리 쌓아두라는 거죠.

보험업계 연금저축보험 '시큰둥'

연금저축에 대한 세액공제 혜택이 강화하면 이 시장은 더 크게 성장할 수 밖에 없습니다. 지난해 말 연금저축 총적립액은 160조1000억원으로 전년 대비 7조6000억원(5%) 증가했다고 합니다.

보험사들이 주로 판매하는 연금저축보험이 112조원으로 전체 적립액의 70%를 차지했죠. 연금저축 시장 '최강자'가 보험사라는 얘기입니다. 때문에 과거 보험사들은 연금저축보험 세액공제 확대를 줄기차게 외치기도 했죠.

하지만 이제는 분위기가 확 달라졌다고 합니다. 연금저축보험 판매량이 늘어날수록 내년 적용되는 새 국제회계기준(IFRS17)에서 장부상 부담이 커지기 때문입니다. IFRS17이 도입되면 저축성보험 대부분이 부채로 인식되는데요. 연금저축보험 역시 저축성보험에 포함돼 이 상품을 팔면 팔수록 쌓아야 하는 자본금이 더 많아지는 겁니다.

연금저축보험 신규 가입건수가 점점 감소하고 있는 게 보험사들의 고뇌를 대변합니다. 최근 5년을 볼게요. 금융감독원에 따르면 △2017년 21만8000건 △2018년 19만3000건 △2019년 16만건 △2020년 12만6000건 △2021년 11만6000건으로 신규가입이 꾸준히 감소하고 있죠.

물론 코로나19(신종 코로나바이러스 감염증) 이후 주식시장 호황에 따라 연금저축보험 인기가 꺾인 점도 있지만 보험사들이 미온적인 판매 행태도 한 몫했다는 평가가 나오죠. 보험사 한 관계자는 "2010년대 초반 보험업계가 연금보험·저축보험 판매에 매진했다면 2015년부터 확실히 보장성보험에 올인하기 시작했다"라고 말했습니다.

[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다. [편집자]