신한카드와 삼성카드의 실적 격차가 한층 더 벌어졌다. 금융비용과 대손비용 부담이 공통적으로 늘어난 가운데 삼성카드는 영업수익과 취급고 증가를 바탕으로 순이익 감소 폭이 2%대에 그쳤다. 반면 신한카드는 비용 증가와 기타수익 감소가 겹치며 순이익이 두 자릿수대 감소율을 보였다.

5일 카드업계에 따르면 신한카드와 삼성카드의 지난해 순이익 격차는 1692억원으로 2024년(925억원)보다 767억원 벌어졌다.

삼성카드, 비용 부담에도 개인 신판 성장세

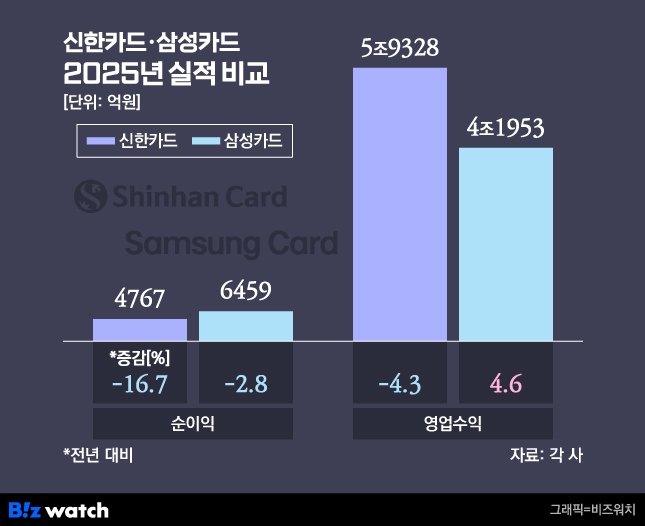

5일 각 사 실적 공시 등에 따르면 삼성카드의 지난해 순이익은 6459억원으로 전년 대비 2.8% 감소했다. 전 사업부문에서 이용금액과 상품채권잔고가 증가하면서 영업수익(4조1953억원)은 4.6% 늘었지만, 금융비용(5964억원)과 대손비용(7215억원)이 각각 16.3%, 4.5% 증가한 영향이다.

총 취급고는 179조1534억원으로 전년 대비 7.9% 증가했다. 이 중 카드사업 취급고는 전년보다 7.8% 증가한 178조5391억원이다. 부문별로는 △신용판매(일시불+할부) 160조9333억원 △금융부문(장기+단기카드대출) 17조6058억원으로 집계됐다. 할부리스사업 취급고는 6143억원으로 36.1% 증가했다.

개인 신용판매 부문에서는 성장세가 두드러졌다. 삼성카드의 지난해 개인 신용판매 취급액은 141조7839억원으로 전년 대비 9.10% 증가했다. 이에 따라 시장점유율도 18.70%에서 19.58%로 0.88%포인트 상승했다.

건전성은 안정적인 수준을 유지했다. 1개월 이상 연체율은 0.94%로 전 분기(0.93%)보다는 0.1%포인트 상승했으나, 전년 말(1.07%) 대비해서는 0.13%포인트 개선됐다.

삼성카드는 올해 자금시장 변동성이 지속될 것으로 보고 본업 경쟁 우위를 지키는 동시에 플랫폼·데이터·인공지능(AI) 등 미래 성장 동력 확보에 주력하겠다는 계획이다.

실적 하락 속 허리띠 죄는 신한카드

신한카드는 지난해 순이익이 전년 대비 16.7% 감소한 4767억원으로 집계됐다. 영업수익은 5조9328억원으로 전년보다 4.3% 줄었다. 신용카드(3조2683억원)와 할부금융(2776억원), 리스(7599억원) 수익은 확대됐으나, 기타수익이 1조6270억원으로 전년 대비 16.3% 감소한 점이 부담으로 작용했다.

조달금리 상승 영향으로 지급이자는 1조1203억원으로 6.4% 증가했다. 여기에 지난해 희망퇴직 비용이 반영되면서 판관비도 8541억원으로 4.2% 늘었다. 다만 대손충당금 전입액은 9118억원으로 0.6% 줄었다.

외형에서는 업계 1위 지위를 유지했다. 신한카드의 지난해 개인 신용판매 취급액은 147조7133억원으로 전년 대비 3.48% 증가하며 8개 카드사 중 가장 큰 규모를 기록했다. 그러나 시장 경쟁이 심화하면서 신용판매 점유율은 20.40%로 전년보다 0.14%포인트 하락했다.

건전성 지표는 개선됐다. 지난해 12월 말 기준 1개월 이상 연체율은 1.18%로 전 분기(1.37%) 대비 0.19%포인트, 전년 말(1.51%) 대비 0.33%포인트 낮아졌다.

신한카드는 조직 효율화에 방점을 두고 비용 절감에 속도를 내고 있다. 지난해 6월 희망퇴직을 단행한 데 이어 약 7개월 만인 올해 1월 다시 희망퇴직을 실시했다. 이번 희망퇴직 신청 인원은 60~70명 수준으로 전해진다.

신한카드 관계자는 "양적, 질적 혁신을 바탕으로 영업 경쟁력을 강화할 것"이라며 "특히 회원 기반을 강화해 지불결제 시장 경쟁력을 제고하고 신규 비즈니스 기회를 지속 발굴할 예정이다"고 말했다.