지난번 집중호우 때 물에 빠진 자동차 많이 보셨죠? 직접 피해를 입진 않으셨어도 침수차가 보험 보상은 제대로 받을 수 있나 궁금했을 거예요. 이런 자연재해는 누구나 겪을 수 있는 일인 만큼 방비책도 갖출 필요가 있죠.

침수 피해를 보상받으려면 자동차보험 가입 때 '자기차량손해담보(자차보험)' 특약, 차량 단독사고 손해배상 특약을 들어둬야 해요. 자차보험은 가입자가 차를 운전하다가 상대방없이 사고를 내거나, 화재, 폭발, 도난 등으로 차가 부숴졌을 때 이에 대한 수리비 등을 지급하는 항목이에요.

자동차 종합보험은 △대인1·2(다른 사람 신체에 입힌 손해) △자손(자기 신체 피해) △대물(다른 차량에 입힌 손해) △자기차량손해 등으로 구성돼 있는데 그 중 한 항목이죠.

과거에는 천재지변으로 인한 차량 피해는 보험으로 보상이 안됐어요. 하지만 지난 1999년 이후 약관 변경으로 자기차량손해담보 가입자들은 태풍, 홍수, 해일 등으로 인한 차량손해도 보상 받을 수 있게 됐어요.

그런데 자차보험 가입률은 70%밖에 되지 않는다고 해요. 선택사항으로 바뀌면서 보험료를 아끼려 특약에 가입하지 않는 경우가 '열에 셋'이나 된다는 얘기죠. 특히 요즘에는 온라인이나 보험사 애플리케이션을 통해 비대면 방식으로 스스로 자동차보험 항목을 선택해 드는 경우가 많잖아요.

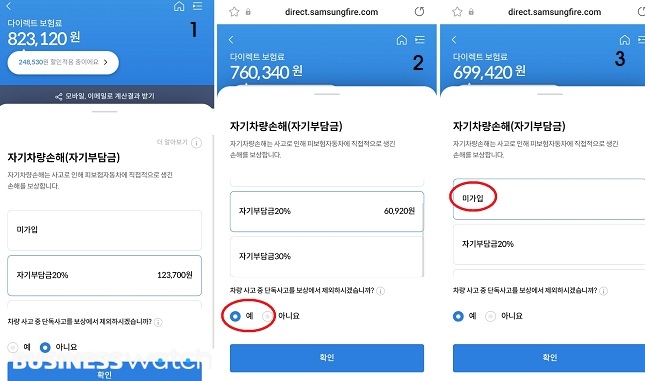

삼성화재 다이렉트 가입 화면에서 보험료 계산을 해봤어요. 왼쪽 첫 화면은 자기차량손해 특약을 자기부담금 20%(권고 항목)로 설정해 가입한 경우에요. 12만3700원이 더해져 총 보험료가 82만3120원으로 나오네요.

가운데 화면은 단독사고를 보상에서 제외하는 옵션을 택한 경우에요. 자기부담금 20%에 따른 보험료는 6만920원으로 단독사고 보상 특약을 택한 경우보다 절반 넘게 떨어져요. 하지만 침수 같은 경우나, 상대차량이 확인되지 않는 '뺑소니' 같은 사고는 보상을 받지 못해요.

오른쪽 화면은 아예 자기차량손해 특약을 가입하지 않는 건데, 이 역시 선택할 수 있어요. 보험료가 60만원대까지 떨어지니 소비자 입장에서는 솔깃할 수 있죠.

자차보험, 단독사고 특약이 '설마 필요한 일이 있겠나' 싶을 수도 있어요. 하지만 보험료를 아끼려고 선택에서 제외하면 꼭 필요할 때 보상은 받지 못해요. 전손(전부손상) 판정을 받아 차를 폐차하는 지경에 처해도 보상을 한 푼 받을 수 없는 거예요. ▷관련기사: 금감원, 침수차 불법유통 막는다…"손보사 직접 관리"(8월24일)

하지만 추가 가입도 가능하다고 해요. 한 손보사 관계자는 "가입 중인 자동차보험에 자차 특약을 추가하고 싶다면 설계사나 콜센터를 통해 신청할 수 있다"며 "다만 상황에 따라 자부담 비율을 높이는 등 심사가 필요할 수 있다"고 하네요.