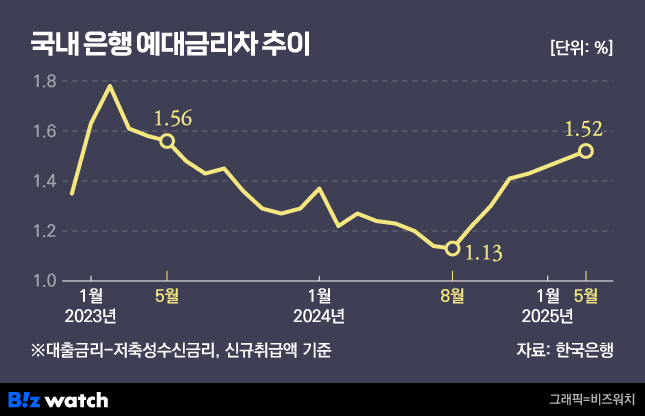

대출금리와 예금금리 격차가 약 2년 만에 최대치로 벌어졌다. 기준금리 인하로 예금금리가 대폭 떨어지는 사이 대출금리는 제자리걸음을 해서다.

예대금리차가 벌어지면 은행 수익성은 개선되지만 소비자 부담은 커진다. 6월 장미대선을 앞두고 경기침체로 인한 가계와 기업의 부침이 계속되고 있어 예대금리차를 좁혀야 한다는 사회적 및 정치권 압력이 거세질 전망이다.

한국은행 및 은행연합회에 따르면 올해 3월 은행 예대금리차는 평균 1.52%포인트로 2월(1.49%포인트)보다 0.03%포인트 확대했다. 지난 2023년 5월(1.56%포인트) 이후 1년 10개월 만에 최대치다.

5대 시중은행(KB국민·신한·하나·우리·NH농협) 중에서는 하나은행 예대금리차가 1.6%포인트로 가장 높았다. NH농협은행이 1.54%포인트, 신한은행 1.53%포인트, 우리은행 1.48%포인트, KB국민은행은 1.42%포인트로 나타났다.

예대금리차가 역대 최대에 가까운 수준으로 벌어진 건 기준금리 인하 효과가 예금금리 위주로 적용돼서다. 최근 은행 예금상품 금리는 연 2% 초반대까지 낮아졌다. 1%대 초저금리 상품도 등장했다.

대출금리도 낮아지긴 했지만 예금금리에 비하면 요지부동인 수준이다. 기업 대출금리가 0.11%포인트 떨어진 데 반해 가계 대출금리는 0.01%포인트 인하에 그쳤다. 한국은행은 "상대적으로 금리가 높은 일반 신용대출의 비중이 커지고 금리가 낮은 주택담보대출 비중은 줄면서, 전체 대출 금리의 하락 폭이 제한된 측면이 있다"고 설명했다.

인터넷뱅크 3사와 지방은행 예대금리차도 사상 최대 수준이다. 올해 3월 토스뱅크가 3.14%포인트, 카카오뱅크는 1.62%포인트, 케이뱅크는 1.34%포인트로 집계됐다.

지방은행에서는 전북은행이 5.39%포인트로 가장 높았다. 뒤이어 제주은행 2.49%포인트, 광주은행 2.44%포인트, BNK부산은행 1.89%포인트, BNK경남은행 1.85%포인트, iM뱅크 1.62%포인트 순으로 나타났다.

금리 인하기에도 예대금리차가 커져 곳곳에서 비판의 목소리가 나오고 있다. 오는 6월 3일 제21대 대선을 앞둔 정치권에서도 이 부분을 눈여겨볼 전망이다. 민생 경제를 키워드로 잡고 대출금리를 낮춰 차주 부담을 줄이는 방안이 유력하다.

더불어민주당은 '은행법 개정안'을 국회 신속처리 안건(패스트트랙)으로 지정했다. 예금보험료 같은 법정 비용을 가산금리에서 제외해 대출금리를 낮춘다는 게 골자다.

앞서 민주당이 추진했던 은행의 과도한 이자수익에 기여금을 물리는 '횡재세(초과이익환수)'의 경우 '상생금융'의 형태로 재가공돼 나올 가능성이 높다. 역대 정부에서 이름만 바뀌었을뿐 은행 재원으로 기금을 출연하는 형식은 정권초에 빈번했다.

시중은행 관계자는 "올해 경기가 좋지 않아 정치색과 관계없이 대권 주자들의 금융권 압박이 있을 것"이라면서 "금리를 낮추고 대출을 확대하라는 방향일 것"이라고 내다봤다.

또 다른 시중은행 관계자는 "은행이 손쉬운 이자장사로 배를 불리고 있다는 시각이 강하다"면서 "금리 체계를 투명하게 공개하는 등 상생금융이 강조될 것"이라고 말했다.