1·2위를 다투는 KB금융지주와 신한금융지주가 올 1분기(1~3월)에도 견조한 실적을 이어간 배경에는 KB손해보험, 신한라이프생명 등 보험 계열사의 실적 호조가 자리 잡고 있다는 분석이 나온다.

비은행 부문 가운데 보험의 기여도가 두드러지면서 지주 내 계열사 간 서열에도 변화 조짐이 감지된다. 은행 중심의 수익 구조를 얼마나 분산할 수 있느냐가 지주 성장의 핵심 과제로 떠오른 가운데, 우리금융지주의 생명보험사 인수 여부가 새 변수로 주목받고 있다.

KB금융·신한금융, 보험 계열 상승세

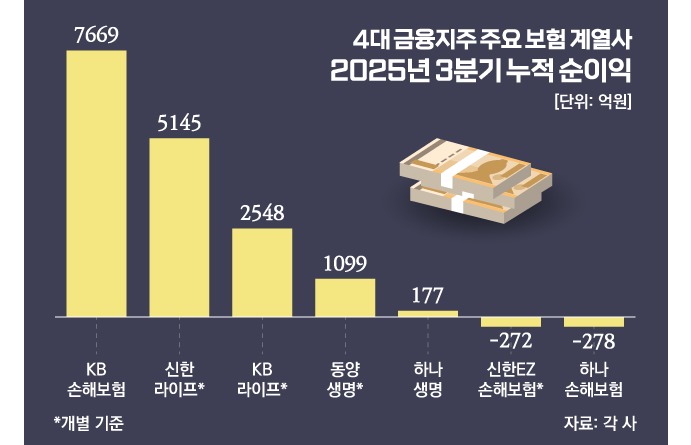

2일 금융권에 따르면 KB손보와 신한라이프의 올 1분기 당기순이익은 3135억원, 1652억원을 각각 기록했다. 전년 동기 대비 8.2%, 7.1% 각각 증가한 수치다.

KB금융(1조6973억원)과 신한지주(1조4883억원) 순이익이 1년전보다 62.9%, 2.6% 각각 확대되며 1분기 기준 역대 최대치를 기록한 건 두 보험사의 높은 성장세가 바탕이 됐다는 해석이 나온다.▷관련기사 : KB금융, ELS 털더니 1.7조 이익…'1분기 최대'(4월24일)·신한지주, 순익 12.6% 늘었다…'은·카·금·생' 서열 바뀌나(4월25일)

우선 KB손보는 미보고발생손해액(IBNR) 적립금 환입에 따른 기저효과로 보험영업손익이 줄었지만, 대체투자 확대로 인한 수익성 개선과 금리 하락에 따른 보유채권 평가·처분 이익이 늘면서 전체 실적이 개선됐다. 실제 KB손보의 올 1분기 투자손익은 1656억원으로 전년 동기 대비 441.2% 증가했다. 같은 기간 보험손익(2631억원)은 일반·장기·자동차보험이 모두 하락하며 28.6% 쪼그라들었다.

신한라이프도 투자손익 확대가 전체 실적을 견인했다. 보험 신계약이 줄면서 보험 손익은 7.6% 감소했지만, 금리 하락에 따른 유가증권 평가손익 증가 등 투자손익이 50% 늘어난 597억을 기록했다.

KB금융, 보험 부문만 4000억 돌파

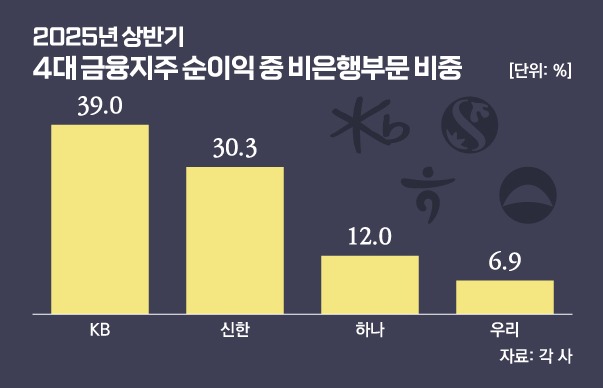

그룹 내 보험의 당기순이익 기여도 역시 확대됐다. KB금융의 비은행 부문 순익 기여도는 지난 2023년 33%, 지난해 40%에서 올 1분기 44%로 확대됐다. KB금융 내 서열 2위를 맡고 있는 KB손보의 기여도는 같은 기간 15.5%, 16.5%에서 올 1분기 18.4%수준까지 올라왔다. KB라이프생명의 올 1분기 당기순이익(870억원)까지 합치면 보험 계열사에서 거둔 순이익만 4005억원에 이른다. 보험 부문 기여도는 23.5%까지 뛴다.

신한금융은 비은행 이익기여도가 2023년 35%에서 지난해 24.1%로 하락했지만 올 1분기에는 29.1%로 다시 상승했다. 전체 순이익에서 신한라이프가 차지하는 비중은 2023년 10.8%에서 지난해와 올 1분기 모두 11% 수준이었다. 2등 계열사였던 신한카드 실적이 뒷걸음질치면서 비은행 부문 기여도가 올 1분기 9.1%로 나타났는데, 신한라이프가 비은행 기여도 상승세를 뒷받침 한 것으로 풀이된다.

우리금융 비은행 강화 탄력 받나

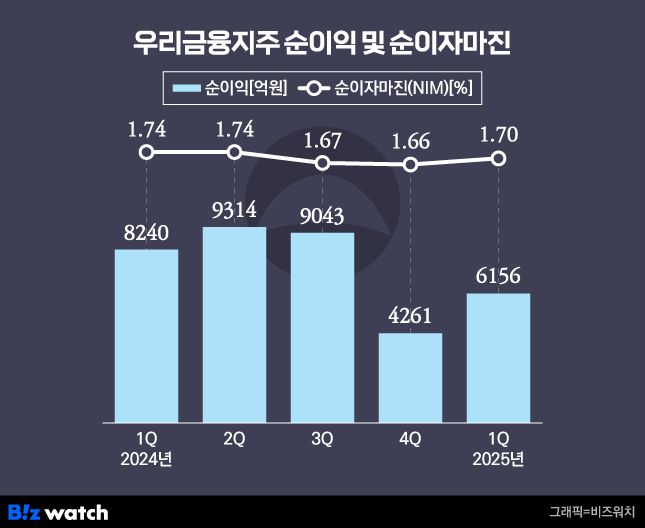

우리금융의 경우 비은행 이익 기여도가 10%에 그쳤다. 우리금융 전체 순이익인 6156억원보다 우리은행의 순익이 6331억원으로 오히려 더 높았다. 우리자산신탁의 당기순이익이 –138억원으로 적자를 냈고, 우리신용정보 등 일부 계열사에서도 당기순손실이 발생한 탓이다.

다만 금융당국이 이르면 오늘(2일) 동양·ABL생명 인수를 승인할 것이란 관측이 나오며 비은행 강화에 속도가 붙을지 주목된다. 금융위원회는 지난달 28일 안건심사소위원회를 열고 우리금융지주의 동양·ABL생명 인수 안건에 대한 심사를 마무리한 것으로 알려졌다.

이성욱 우리금융 최고재무책임자(CFO) 부사장은 지난달 25일 실적발표 뒤 컨퍼런스콜에서 "인수가 완료될 경우 그룹 자본 비율 영향은 크지 않으면서 현재 당사 당기순이익의 약 10% 수준 증액과 약 1%포인트(p) 수준의 ROE(자기자본이익률) 개선을 이룰 수 있을 것"이라고 했다.