금융위원회가 우리금융지주의 동양생명·ABL생명 인수에 대해 '조건부 승인' 결정을 내리며 우리금융이 자산 50조원 규모의 생명보험사를 손에 넣게 됐다.

이번 보험사 인수로 생명보험업계 6위권에 오르게 된 우리금융은 금융그룹으로서 외형 확장은 물론 계열사 간 시너지, 배당을 통한 주주환원 강화 등 다방면의 효과를 기대하고 있다.

2일 금융위는 정례회의에서 우리금융의 동양·ABL생명 자회사 편입을 승인했다. 우리금융은 7월 초 동양·ABL생명 주주총회를 개최해 새로운 경영진을 선임하는 등 자회사 편입을 마무리할 방침이다.

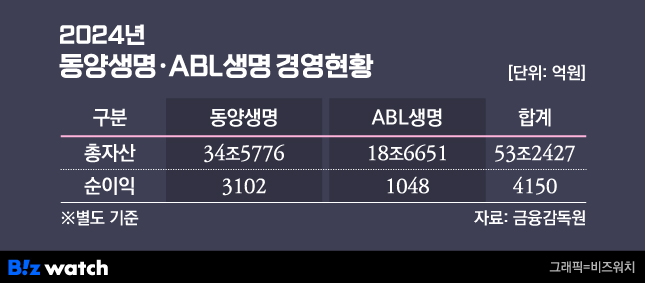

동양생명과 ABL생명을 합치면 자산규모에서 생보업계 6위 회사가 된다. 지난해 말 기준 동양생명과 ABL생명의 별도기준 총자산은 각각 34조5776억원, 18조6651억원으로 단순 합산 시 53조2427억원이다. 자산규모 4위인 신한라이프(59조6178억원)와는 6조원이 넘게 차이가 나지만, 5위인 NH농협생명(53조2536억원)과는 거의 차이가 나지 않는다.

별도기준 순이익을 보면 지난해 동양생명이 3102억원, ABL생명이 1048억원을 내 단순 합산 시 4150억원이 된다. 이는 NH농협생명(2461억원)을 뛰어넘는 규모다. 신한라이프(5337억원)와는 1000억원 이상 차이다. 중·상위권(4~6위) 보험사의 경쟁이 치열한 만큼 우리금융 인수 이후 사업에 강한 드라이브를 건다면 신한라이프와의 차이를 좁히는 것도 어렵지 않을 수 있다는 평가다.

계열사 시너지·주주환원 기대감 'UP'

우리금융은 보험사 인수로 금융그룹으로서의 사업 포트폴리오를 완성하고, 계열사 간 시너지를 내는 데 집중할 것으로 보인다.

특히 생보사는 보험 계약 한 건당 납입금이 크고, 저축성 상품을 통해 자금을 모을 수 있어 손보사보다 자산 규모가 크다. 게다가 금융지주사가 계열사로 보유하고 있는 자산운용사를 통해 보험사의 자산을 관리하면서 추가 수익을 올릴 수도 있다.

보험사 입장에서는 계열 자산운용사에 운용을 맡기면 별도 인력에 드는 비용은 줄일 수 있는 반면 전문성과 수익성은 높일 수 있다. ▷관련기사: [인사이드 스토리]우리금융도 한투도…손보사 말고 생보사 눈독 왜?(3월31일).

실제 금융지주 계열 자산운용사 KB자산운용(약 160조원)과 신한자산운용(약 139조원)은 일임받은 계열 보험사의 운용자산을 바탕으로 운용자산(AUM)을 단숨에 늘렸다. 두 회사는 자산운용사 AUM 3~4위 수준이다. 우리자산운용의 운용자산은 지난 4월 기준 약 53조원으로 현재 AUM 순위가 10위지만, 동양·ABL생명의 자산을 일임받게 되면 총운용자산이 100조원 규모로 확대돼 6위로 단숨에 오른다.

우리은행을 통해 방카슈랑스(금융기관보험대리점) 채널 확대도 꾀할 수 있다. KB라이프의 경우 지난해 방카 채널을 통해 9946억원의 수입보험료를 확보했고, 보장성 보험에 집중하는 신한라이프도 방카 채널에서 4133억원의 수입보험료를 올렸다.

동양생명과 ABL생명은 지난해 방카 채널을 통해 각각 4684억원, 8645억원의 수입보헙료를 거둬들였다. 은행으로서는 방카슈랑스를 통한 수수료 이익을 챙길 수 있다는 것이 장점이다.

보험사 인수는 주주환원 규모 확대에도 기여할 것으로 보인다. KB라이프와 신한라이프도 그룹의 든든한 지원을 바탕으로 실적 성장을 거둔 뒤 지주에 막대한 배당금을 올려보내며 '효자 노릇'을 하고 있다.

KB라이프는 결산배당으로 2800억원(중간배당 1500억원·기말배당 1300억원)을 지주사에 배당했다. 배당성향은 93.4%로 나타났다. 2023년도에는 결산배당을 진행하지 않았는데, 지난해 결산배당으로는 순이익 대부분을 지주에 배당금 명목으로 지급했다. 신한라이프는 지난해 결산배당으로 보통주 1주당 4568원을 연간 배당했다. 배당금 총액은 5283억원, 배당 성향은 99.9%다. ▷관련기사: 신한지주 '효자' 신한라이프, 배당 규모 확 늘렸다(2월7일).

보험업계 한 관계자는 "우리금융은 자산 50조원 규모의 보험사 인수를 통해 금융그룹으로서 안정적인 사업 포트폴리오가 완성된다"며 "보험업은 단기적으로 수익성은 낮을 수 있지만 자산운용이나 고객 확장, 그룹사 간 시너지 확대에 기여할 수 있어 긍정적인 영향이 있을 것"이라고 말했다.

성장 기반 마련·조직 융합은 '과제'

동양생명과 ABL생명의 성장 기반을 확대하는 것은 과제가 될 전망이다. 방카슈랑스 채널을 넓혀 저축성보험에서는 경쟁력을 확보할 수 있지만, 새 회계제도인 IFRS17에서는 저축성보험보다 보장성보험이 더욱 중요하기 때문이다.

IFRS17에서는 보험계약마진(CSM) 높을수록 순이익도 증가한다. 그러나 그간 생보사의 주력 상품이었던 저축성보험은 고객이 납입한 돈을 일정 기간 후 돌려줘야 해 부채로 인식되고, 금리 변동에 따라 부채가 크게 늘거나 줄 수 있다. 반면 보장성보험은 고객이 매월 정기적으로 납부하는 보험료를 바탕으로 계약 기간 수익을 안정적으로 인식할 수 있어 CSM 확보에 유리하다.

이에 생보업계는 보장성보험 비중 확대에 열을 올리고 있다. 저출생·고령화로 종신보험의 수요가 감소한 가운데 생보사들은 손보사들이 우위를 점하고 있는 건강보험 등 '제3보험'에 본격적으로 뛰어드는 추세다.

동양생명도 보장성보험 확대 전략을 펴는 모습이다. 동양생명은 지난해 신계약 CSM 7320억원을 거둬 누적 CSM 2조6711억원을 달성했다. 신계약 CSM 중 건강 상품군은 4441억원으로 전체의 60.7%를 차지했고 보장성 신계약 CSM은 7127억원으로 나타났다. 특별계정을 저축성보험에 포함해 총 수입보험료 기준으로 지난해 포트폴리오 비중을 산출해보면 지난해 보장성보험 비중은 59.4%로 집계됐다.

다만 ABL생명의 경우 지난해 신계약 CSM이 감소한 데다, 여전히 저축성보험 비중이 크다. ABL생명의 신계약 CSM은 지난 2023년 3476억원에서 지난해 2458억원으로 1020억원 감소했다.

기존 보험계약에서 발생한 CSM은 보험기간에 일정비율로 상각처리돼 보험영업이익에 반영되기 때문에 이를 채우기 위해서는 신계약 CSM을 꾸준히 확보해야 한다. 신계약 CSM이 감소하는 것은 성장성과 수익성 저하로 해석될 수 있다. 게다가 보장성보험 비중도 41.6%에 불과해 IFRS17에서는 순이익에 불리하게 작용할 여지가 있다.

아울러 인사 체계 통합이나 금융지주와의 융합, 인력 구조조정 등도 해결해야 할 문제다. 앞서 2021년 7월 신한생명과 오렌지라이프의 합병으로 출범한 신한라이프는 같은 해 12월 희망퇴직을 받아 250여명이 퇴사했다. 또 오렌지라이프와 신한생명의 인사 체계를 통합하는 데 상당 시간이 걸렸고 통합노조도 최근에서야 출범했다. KB금융도 KB생명과 푸르덴셜생명을 합병하며 지난 2023년 희망퇴직을 진행한 바 있다.

보험업계 관계자는 "ABL생명의 경우 보장성보험 비중을 늘리는 것이 과제라 볼 수 있다"면서도 "다만 동양생명의 규모가 훨씬 크다 보니 ABL생명의 보장성보험 비중이 다소 작다는 것은 큰 문제가 되지 않을 수 있다"고 말했다.

이 관계자는 "인사 체계나 두 조직 간의 화학접 융합 등 인력 부분의 문제를 해결하는 것이 특히 중요할 것"이라며 "중복되는 인력의 경우 희망퇴직 등으로 내부 정리를 할 가능성이 있다"고 덧붙였다.