약 2000억원이 넘는 투자를 받은 고려아연의 전해동박 자회사 케이잼(KZAM)이 설립 4년이 지난 지금까지도 걸음마를 떼지 못하고 있다.

여러차례 전략 수정을 거쳐 2024년 양산을 목표했으나 지난해 말까지 생산시설 준비조차 완료되지 않아 제품 생산도 이뤄지지 않는 상태다. 최윤범 고려아연 회장이 추진해온 신사업 전략 '트로이카 드라이브' 중 2차전지 전략을 담당하는 다른 자회사들이 일정한 실적을 내는 것과 대조적인 모습이다.

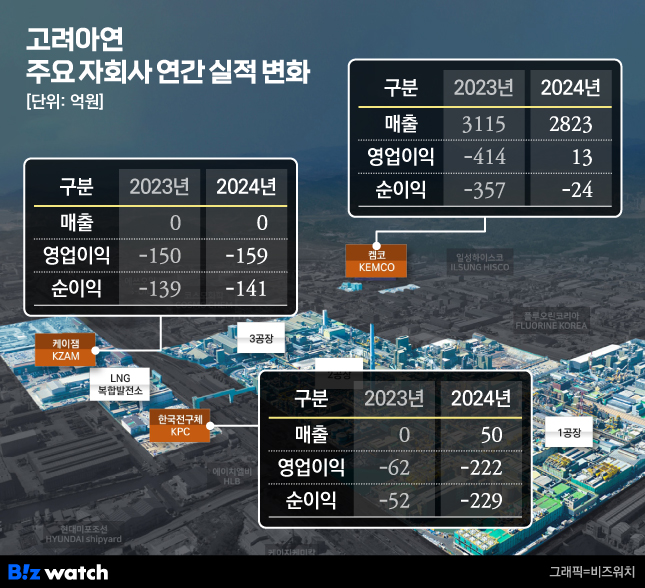

케이잼(KZAM)이 공시한 2024년도 감사보고서에 따르면 지난해 매출액은 0원, 당기손손실은 140억5642만원이다.

전해동박 제조회사 케이잼은 고려아연의 트로이카 드라이브 중 한 축인 2차전지 부문을 담당하는 회사로 2020년 3월 고려아연의 100% 출자로 설립됐다. 설립 당시 자본금은 2억원이었다. 이후 고려아연은 △2020년 6월 600억원 △2022년 6월 400억원 △2023년 5월 500억원 △2024년 3월 541억원 등 총 4차례 추가 출자(유상증자)로 누적 2043억원을 투입했다.

2차전지 소재사업 경쟁력을 확보하고자 한 고려아연은 지난 2022년 8월 기존 투자금을 포함해 총 7356억원 규모의 투자계획을 승인한 바 있다. 당시 계획에 따르면 고려아연 울산 온산제련소 부근에 연간 생산량 1만3000톤 규모의 전해동박 공장을 완공한 후 2023년부터 양산할 예정이었다. 또한 투자금을 통한 생산시설 증설로 2025년에는 3만톤, 2027년까지는 6만톤 규모의 생산능력을 갖추겠다고 밝혔다.

그러나 이 계획은 1년 미뤄졌다. 고려아연은 2023년 '인베스터 데이' 기업 설명회(IR) 자료를 통해 △2024년 1만3000톤 △2025년 2만6000톤 △2028년 6만톤의 연간 생산능력 확보 일정을 제시하며 일정을 조정했다.

일정 조정 이후에도 본격 사업 진행은 지연되고 있다. 고려아연은 2024년 사업보고서에서 "케이잼은 현재 신규 공장을 준비 중"이라고 설명했다. 케이잼 유형자산 중 '건설 중인 자산'은 2015억원으로 전체 유형자산(2948억원)의 대부분을 차지한다. 여전히 생산시설 및 기계설비를 건설 중인 상태란 뜻이다.

감사보고서 재고자산 내역에도 완성품은 없고, 원재료 및 저장품만 기재돼 있다. 매출원가 항목 역시 기재돼 있지 않아 실제 생산 활동은 이뤄지지 않은 상태로 보인다.

다만 목표 생산량은 기존 계획대로 잡았다. 지난해 3분기 분기보고서까지만 해도 초기 생산량을 1만3000톤 규모로 계획하고 있었으나 2024년도 사업보고서에는 초기 생산량 목표를 3만톤으로 상향 기재했다.

고려아연 관계자는 "현재 전기차와 2차전지 시장은 일시적 수요 정체(캐즘)의 장기화에 따라 시장 수요 변동에 유연하게 대응하기 위한 노력을 다각적으로 기울이고 있고, 케이잼 역시 마찬가지인 상황"이라고 설명했다. 그러면서 "케이잼은 일반적인 제조 설비와 달리 고도의 정밀한 공정, 기술적 안정성 등을 확립하는데 노력을 기울이고 있다"며 "시장 수요, 산업계 동향 등의 외부 변수도 종합적으로 고려해 사업을 진행하고 있다"고 말했다.

실제 전방산업인 전기차 캐즘이 이어지면서 국내 동박 업체들의 부진도 이어지고 있다. 대표적인 동박제조사인 롯데에너지머티리얼즈와 SK넥실리스의 공장 가동률도 줄어드는 추세다. 지난해 공장 가동률은 각각 34.3%와 64.7%로 SKC와 롯데케미칼이 두 회사를 인수한 후 최저치를 보여주기도 했다.

한편 고려아연의 트로이카 드라이브 중 2차전지 전략은 전해동박을 담당하는 케이잼 외에도 황산니켈, 전구체 생산을 담당하는 켐코(KEMCO)와 한국전구체(KPC)가 있다. 케이잼과 달리 황산니켈과 전구체 사업은 제품 생산을 진행하고 있으며 일정 수준의 매출액도 보여주고 있다.

황산니켈 제조를 맡은 자회사 켐코는 지난 2023년 약 3114억원, 2024년 약 2823억원의 매출을 기록했다. 생산실적도 2023년 4만7191톤에서 지난해 5만6133톤으로 늘어나는 추세다.

한국전구체(KPC)는 켐코(지분율 51%)와 LG화학(49%)이 지난 2022년 공동 출자한 합작사다. 켐코로부터 공급받은 황산니켈을 통해 전구체를 생산하기 위해 만들었다. 애초 2023년 공장 설립 완료 후 2024년 양산을 목표했다. 목표보다 늦었지만 올해부터 양산이 가능할 전망이다. 한국전구체는 지난 1월 생산 시제품을 고객사에 공급해 품질 검증을 받는 등 마무리 절차를 완료해 본격적인 양산 체제 돌입에 성공했다고 밝혔다. 실제로 한국전구체는 지난해 감사보고서상 재고자산의 제품 항목을 인식하면서 시제품 생산을 완료한 것으로 보인다.

이처럼 켐코와 한국전구체가 일정수준 매출을 보여주고 있지만, 케이잼이 올해도 양산을 시작하지 못할 경우 지난 2023년 '인베스터 데이' IR에서 제시한 목표(2025년 2차전지 부문 매출 1조3000억원) 달성은 어려울 것으로 보인다. 지난해 케이잼, 켐코, 한국전구체 3개사 합산 매출이 약 2873억원 수준이었다는 점을 고려하면 1년 만에 1조원이 넘는 외형 성장을 이뤄야 목표를 달성할 수 있기 때문이다.

특히 총 7356억원의 투자계획을 기반으로 설립한 케이잼이 아직 양산조차 시작하지 못한 상황에서 동박 부문의 사업성 및 투자 효율성에 대한 재검토가 필요한 시점이라는 지적도 나온다.

고려아연 관계자는 "지난 2022년 8월에 공시한 케이잼 동박공장 증설 계획에 따르면 오는 2027년 말까지 투자할 예정"이라며 "공시에서 설명한 바와 같이 투자 계획은 경영환경 변화 및 관계기관과의 협의 등 사정에 따라 변동될 수 있다"고 설명했다.