전력기기 회사인 HD현대일렉트릭이 역대급 실적 발표에도 주가가 10% 가까이 하락했다. 증권가에서는 엇갈린 평가가 나온다. 하락폭이 과도하다는 평가와 함께 일각에선 이익률이 정점을 찍었다는 우려도 나온다.

한국거래소에 따르면 지난 22일 HD현대일렉트릭의 주가는 전날 대비 9.75% 빠진 30만1000원으로 마감했다.

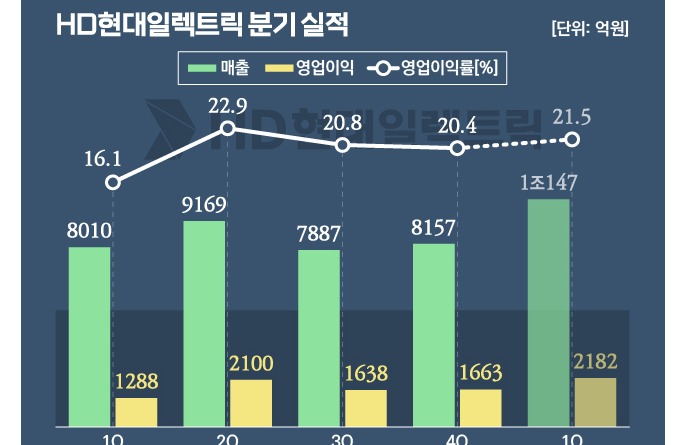

시장이 의아해 한건 이날 HD현대일렉트릭이 역대급 실적을 발표했기 때문이다. HD현대일렉트릭의 연결 기준 1분기 매출액은 1조147억원으로 1년 전보다 26.7% 증가했다. 회사 분기 매출이 1조원을 넘은 것은 이번이 처음이다. 영업이익은 2182억원으로 69.4% 성장했다. 시장 컨센서스에 부합했으며 역시 사상 최고 수준이다. 영업이익률은 21.5%로 5.4%포인트 개선돼 전망치를 웃돌았다. 작년 4분기 고마진 전력기기 매출비중이 늘고, 북미향 매출 비중이 대폭 상승한 덕분이다. 수주 잔고는 13억4000만달러로 1년 전과 비교해 7.2% 줄었다.

그간 HD현대일렉트릭의 주가가 가파르게 올랐던 만큼 차익실현 매물로 추정된다. 이 점을 감안하더라도 증권가에선 낙폭이 과도하다는 의견이 나왔다.

대신증권은 '서프라이즈는 없었지만, 과도한 주가하락'이라는 제목의 종목 리포트를 발표했다. 허민호 대신증권 연구원은 "향후 상호 관세 축소 또는 관세 부담을 100% 전가할 경우 실적 상향 조정이 가능하다"며 "데이터센터 투자 버블, 인플레이션 감축법(IRA) 폐지에 따른 재생에너지 투자 축소, 관세 등 미국발 3종 우려를 해소하고 북미 외 지역에서 경쟁력을 확인했다"고 평가했다. 그러면서 목표가를 37만5000원에서 40만원으로 올렸다.

LS증권은 '해프닝'에 불과하다고 봤다. 성종화 LS증권 연구원은 "전일 급락은 관세 노이즈 등에 따른 2월 이후 조정 장세의 연장선이라고 보는게 더 설득력이 있다"며 "불안정한 장세에서 심리적으로 조정의 빌미로 작용한 셈"이라고 분석했다.

성 연구원은 "과도한 조정으로 밸류에이션 여력 재차 커졌다"며 "트럼프발 뉴스에 따라 한두 차례 더 노이즈로 작용할 가능성은 있으나 관세 관련 조정 영향은 큰 줄기는 지나갔다고 판단한다"고 분석했다. 목표가는 48만원을 유지했다.

하나증권은 신규수주 감소를 지켜볼 필요는 있다고 봤지만, 수급 불균형이 여전하다는 측면에서 크게 우려할 부분은 아니라고 평가했다. 유재선 하나증권 연구원은 "이번 분기 신규 수주가 전년대비 감소했지만 추세가 바뀌었다는 신호로 간주하기는 어렵다"며 "AI 데이터센터 투자 감소에 대한 우려는 멀티플을 일시적으로 둔화시킬 수 있겠으나 실제 실적을 구성하는 송전, 발전, 배전 등 전방 시장 수요는 변화가 없다"고 밝혔다. 하나증권 역시 목표가를 기존 50만원으로 유지했다.

반면, 관세여파와 전력수요 피크아웃 전망을 바탕으로 목표가를 내려 잡은 곳도 있었다.

삼성증권은 이번 주가하락 원인을 이익률 피크아웃 우려를 지목했다. 고마진 북미 매출이 전분기 대비 2배 증가했지만 1분기 전사 영업이익률 개선 폭은 1.1%포인트에 불과하다는 지적이다. 이로 인해 향후 북미 매출 감소 시의 수익성 하락 리스크가 떠올랐다. 삼성증권은 "비관론은 시기상조"라고 하면서도 목표주가를 50만2000원에서 47만4000원으로 하향했다.

NH투자증권도 목표가를 50만원에서 44만원으로 대폭 내렸다. 전력기기 업종의 밸류에이션이 데이터센터 투자 축소, 트럼프 행정부의 상호관세 등 대외적인 우려로 1, 2월 평균 대비 15% 이상 하락했다는 설명이다.

마찬가지로 신한투자증권도 미국시장의 불확실성을 언급하며 목표가를 48만원에서 42만원으로 낮췄다. 키움증권도 48만원에서 40만원으로 내렸다.