HD현대일렉트릭이 올해 1분기 처음으로 분기 매출 1조원을 넘어섰다. 북미향 고부가 전력기기 수출이 실적을 견인한 데 이어 관세 리스크를 현지 생산과 고객 전가 구조로 방어하며 수익성도 역대 최고치를 썼다. 중동·유럽 등 북미 외 지역도 고부가 수주를 기반으로 실적 확대에 본격적으로 기여하기 시작한 모습이다.

고수익 북미 수출에 실적 급등…관세도 방어 완료

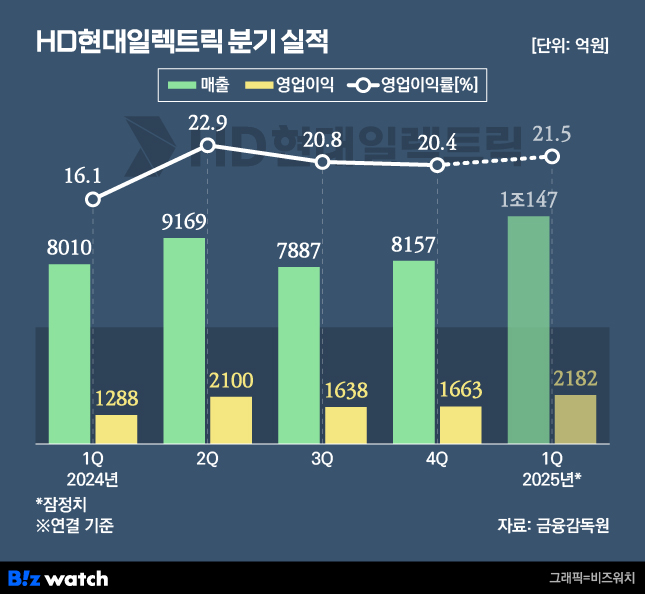

22일 HD현대일렉트릭은 올해 1분기 연결 기준 매출은 1조147억원, 영업이익은 2182억원의 잠정 실적을 발표했다. 이는 전년 대비 각각 26.7%, 69.4% 증가한 것으로, 분기 기준 사상 첫 매출 1조 돌파이자 영업이익도 역대 최대다. 같은 기간 당기순이익도 1534억원으로 64.2% 뛰었다. 영업이익률은 21.5%로 5.4%포인트 개선됐다.

전 분기(2024년 4분기) 대비로도 실적 상승폭은 가팔랐다. 매출은 24.4%, 영업이익은 31.2% 증가했다. 북미향 전력 변압기 수출이 고수익 프로젝트 중심으로 본격 반영되면서 외형과 수익성이 동시에 개선된 결과다. 수급 불균형이 지속되며 단가는 높은 수준을 유지하고 있고 납기까지 최대 4년이 걸릴 만큼 주문이 밀려 있는 상황이다.

미국 관세 리스크에 대한 대응력도 실적을 뒷받침했다. 이날 실적발표 후 이어진 컨퍼런스콜에서 회사 측은 장기 계약 고객과 가격 전가 협상을 대부분 완료했고 스팟 계약도 관세 조건을 포함해 체결되고 있다고 설명했다.

HD현대일렉트릭의 미국 앨라배마 공장은 자국 생산시설로 분류돼 관세 영향을 받지 않거나 최소화할 수 있는 구조다. 북미향 매출은 전년 동기 대비 74.7% 증가한 3889억원으로, 전체 실적에서 차지하는 비중도 크게 커졌다. 전 분기 대비로는 113.9% 늘어난 수치다.

윤성훈 전력해외영업1부 부서장은 "고수익 프로젝트 일부가 아직 재고 상태로 남아 있어 향후 분기에도 이익률이 유지될 가능성이 있다"며 "2분기 매출도 1분기와 비슷하거나 다소 높은 수준이 될 것"이라고 내다봤다.

1Q 수주 속도 35%…연간 목표 넘어설까

1분기 전체 수주는 13억 3500만 달러로 집계됐다. 전년 대비 7.2% 감소했으나 직전 분기보다 68.8% 증가한 수치다. 실적은 크게 개선됐지만 수주는 전년보다 소폭 줄어든 만큼 발주 시점 지연이나 시장 수요 조정 등 외부 변수도 영향을 미친 것으로 보인다. 수주잔고는 1년 전보다 21.3% 증가한 61억5500만 달러를 기록했다.

북미 외 지역의 기여도도 뚜렷해졌다.

1분기 중동 시장 수주는 1년 전보다 22.2% 증가한 2억3000만 달러, 매출은 60.6% 늘어난 2745억원을 기록했다. 특히 사우디를 중심으로 직류 송전용 고압차단기 등 고수익 장비 수주가 확대되며 실적을 견인했다. 해당 제품은 승인 제조사가 제한돼 있어 수익성이 높은 구조다.

직류 송전용 고압차단기는 높은 기술력을 요구하는 설비로, 사우디 전력청 등 주요 발주처의 기술 인증을 통과한 업체만 공급이 가능하다. 공급자 풀이 제한적인 만큼 가격 경쟁 없이 고단가 수주가 가능해 수익성을 높게 유지할 수 있다. 회사 측은 올해 2~3건의 추가 수주도 기대하고 있다.

유럽 시장도 중동과 유사한 수준의 수주잔고를 확보한 상태다. 아직 매출 반영은 초기 단계지만 전략 시장으로 본격 진입 중이다. 선박용 회전기 부문도 호조세다. 국내 조선소 중심의 수주 확대와 친환경 선박 전환 흐름에 따라 아시아·유럽향 회전기 매출은 1779억원으로 전년보다 17.1% 늘었다.

HD현대일렉트릭은 우호적인 환율 흐름과 수익성 높은 수주 구조 등을 종합적으로 고려해, 연초 제시한 가이던스를 초과 달성할 가능성도 내비쳤다.

회사는 지난 1월 올해 매출 3조8918억원, 수주 38억2200만 달러를 목표로 하는 연간 실적 가이던스를 제시한 바 있다. 이번 1분기 기준 매출은 연간 목표의 26%, 수주는 약 35%를 채운 상태다.