HD현대가 지주사 체제 출범 이후 처음으로 분기 영업이익 1조원을 넘어섰다. 조선·해양과 전력기기 부문 수익성이 크게 뛰면서 기존의 이익 버팀목이었던 에너지 부문의 부진을 말끔히 상쇄했다. 에너지업 불확실성이 커지는 가운데 비에너지 사업이 그룹 실적을 실질적으로 견인하는 구조로 전환됐다는 점에서 의미가 크다.

실적 이끈 조선·전력 '쌍두마차'

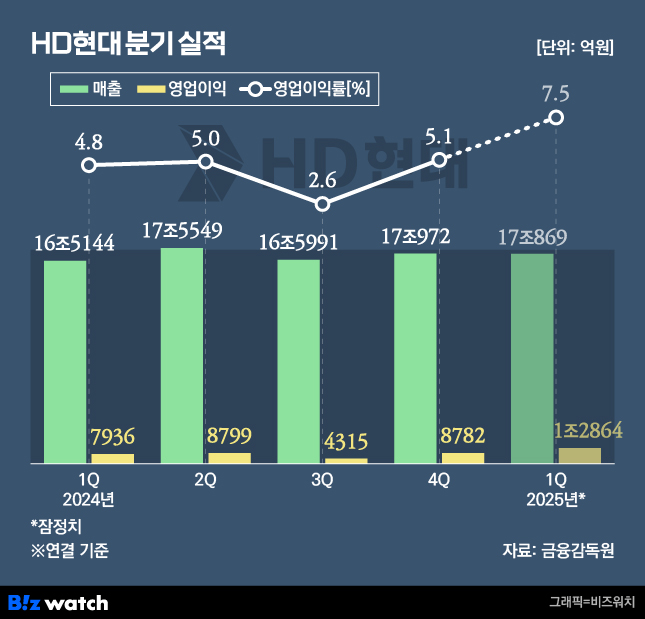

HD현대는 29일 1분기 연결 기준 매출 17조869억원, 영업이익 1조2864억원의 잠정실적을 발표했다. 매출은 전년 동기 대비 3.5% 증가했고 영업이익은 62.1%나 급증했다.

영업이익률은 7.5%로, 1년 전보다 2.7%포인트 높아졌다. 2017년 지주사 체제 전환 이후 분기 기준 최대 실적이다.

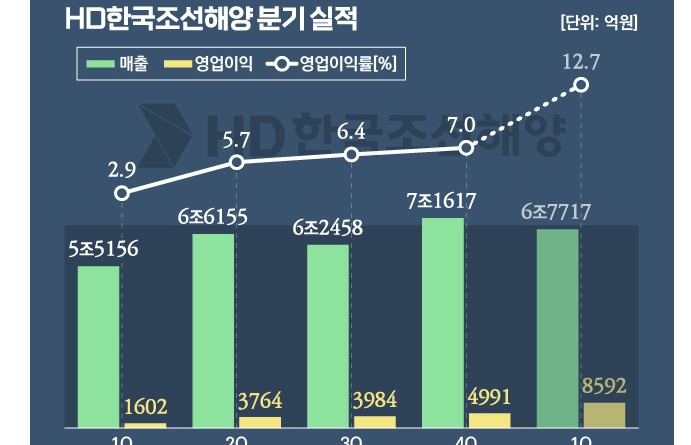

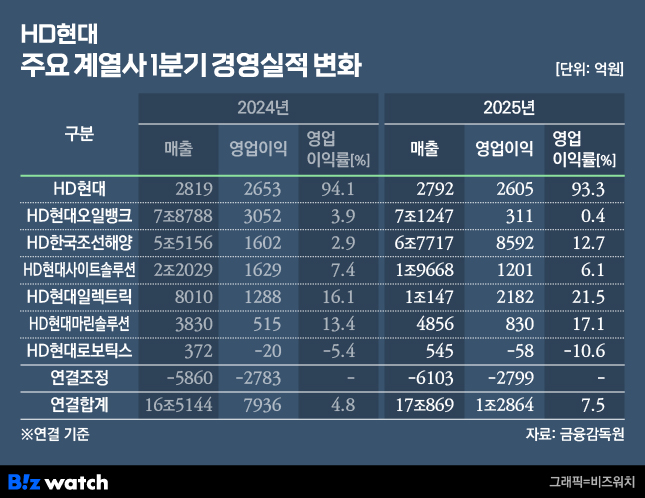

1분기 HD현대 실적의 중심에는 조선과 전력기기 부문이 주도했다. 조선 부문 중간지주사인 HD한국조선해양은 매출 6조7717억원, 영업이익 8592억원을 기록했다. 조업일수 감소에도 고부가 선박 매출 비중 확대, 생산성 향상 효과로 12.7%의 영업이익률을 냈다. 전년보다 매출은 22.8%, 영업이익은 436.3% 급증했다.

HD현대일렉트릭 역시 분기 기준 사상 최대 매출을 다시 썼다. 글로벌 전력 인프라 투자 확대 흐름을 타고 매출 1조147억원, 영업이익 2182억원을 기록했다. 1년 전보다 각각 26.7%, 69.4% 증가한 수치다. 영업이익률은 21.5%까지 치솟았다. 북미향 고부가 제품 매출 비중 확대와 선별 수주 전략이 주효한 덕분이다.

반면 전통적으로 주력 분야였던 에너지 부문은 부진했다. HD현대오일뱅크는 정제마진 축소와 글로벌 경기 둔화 우려로 1분기 매출 7조1247억원, 영업이익 311억원을 보였다. 전년 대비 각각 9.6%, 89.8% 감소한 수준이다. 특히 트럼프 2기 행정부 출범 이후 고조된 미국발 관세 리스크가 경질유 시황을 약화시키며 수익성 악화에 영향을 미쳤다는 분석이다.

주목할 부분은 오일뱅크 부진에도 그룹 전체 이익 규모가 오히려 대폭 확대됐다는 점이다. 조선과 전력기기의 실질적인 이익 기여도가 높아지면서 HD현대는 과거 에너지 편중 수익구조에서 벗어나 복수 축을 갖춘 체질 전환이 본격화됐다는 평가를 받고 있다.

특히 HD현대마린솔루션은 그룹의 캐시카우로서 성장세를 뚜렷이 입증했다. HD현대마린솔루션은 1분기 매출 4856억원, 영업이익 830억원을 기록하며 전년 대비 각각 26.8%, 61.2% 증가했다. 영업이익률은 17.1%로, 지주사 HD현대를 제외한 주요 계열사 중 HD현대일렉트릭(21.5%)에 이어 두 번째로 높은 수익성을 나타냈다. 주력인 애프터마켓 사업 부문의 성장과 친환경 개조, 디지털솔루션 매출 확장이 고르게 이익률을 끌어올린 것으로 분석된다.

선박 수리·개조 시장은 신규 선박보다 이익률이 높고 친환경 규제 강화에 따라 수요가 꾸준히 늘고 있다는 점에서 성장성이 높게 평가된다. 최근 강화된 탄소배출 규제에 맞게 기존 선박을 개조하거나 디지털솔루션을 적용하는 수요가 본격화되면서 HD현대마린솔루션은 고수익 기반을 더욱 확대할 것으로 기대된다.고수익 선종·전력망 투자 겨냥…수익성 최적화 행보

HD현대는 이번 실적을 계기로 수익성 중심 전략을 더욱 강화할 방침이다. 조선 부문은 고부가 선박 중심 선별 수주를 지속하면서 제품 믹스를 개선하고, 생산성 향상과 공정 최적화 작업에 속도를 낸다. 특히 LNG선, 초대형 컨테이너선(VLCC) 등 이익 기여도가 높은 선종 위주로 수주 포트폴리오를 다듬고 있다.

전력기기 부문은 북미·유럽·중동 등 전력망 투자 확대 시장을 겨냥해 글로벌 생산거점 다변화 전략을 강화한다. HD현대일렉트릭은 수익성이 높은 지역에 자원을 집중하는 동시에, 배전 변압기·회전기기 등 고부가 제품군 중심으로 제품 믹스를 고도화할 계획이다.

HD현대 관계자는 "선별 수주와 시장선도 기술 개발, 공정 최적화 등을 통해 향후에도 지속적으로 수익성이 확대될 수 있도록 최선을 다하겠다"고 말했다.