국내 건설기계 업계가 올 1분기 업황 둔화에 따라 부진한 성적표를 받아들었다. 미국 트럼프 정부의 정책 불확실성 확대로 선진 시장에서 수요 부진이 지속된 탓이다. 두산밥캣·HD현대건설기계·HD현대인프라코어 등 국내 건설기계 제조 3사가 북미 시장을 주력으로 하는 만큼, 불황 터널은 당분간 이어질 전망이다.

건설기계 3사, 영업익 두자릿수 감소

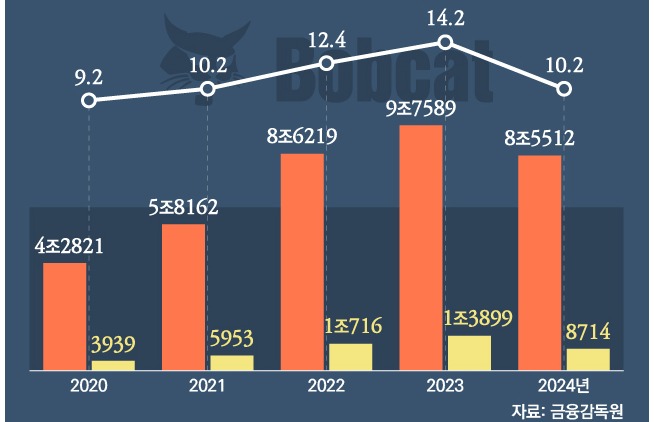

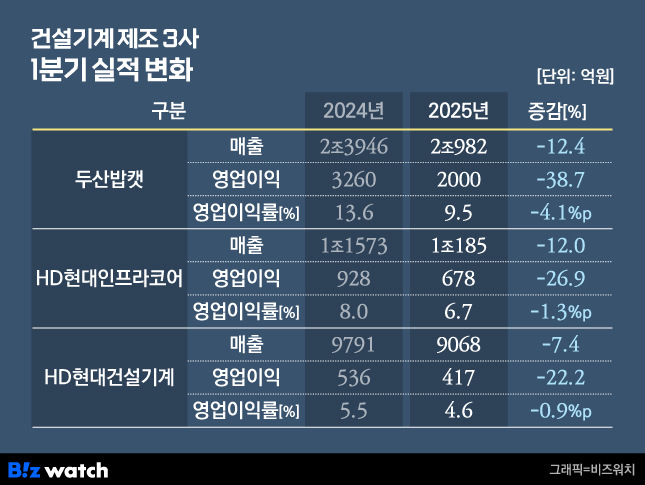

최근 발표된 건설기계 제조 3사의 실적을 보면 3사 모두 전년 동기 대비 실적이 감소한 것으로 나타났다. 먼저 두산밥캣의 1분기 매출은 2조982억원으로 전년 동기 대비 12.4% 감소했고, 같은 기간 영업이익도 38.7% 줄어든 2000억원에 머물렀다. 이에 따라 영업이익률도 9.5%로 두 자릿수의 영업이익을 기록했던 지난해 같은 기간보다 4.1%p(포인트) 낮아졌다.

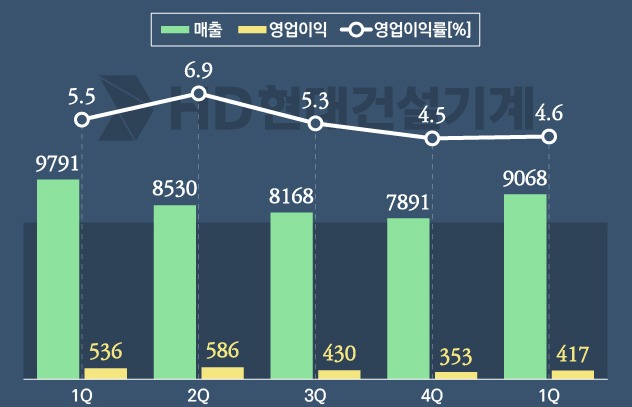

HD현대건설기계의 1분기 매출과 영업이익은 전년 동기 대비 각각 7.4%, 22.2% 감소한 9068억원, 417억원을 기록했다. 이에 따라 같은 기간 영업이익률 또한 0.9%p 하락한 4.6%에 머물렀다.

HD현대인프라코어의 1분기 매출은 1조185억원, 영업이익 678억원이었다. 이는 지난해 같은 기간보다 매출은 12%, 영업이익은 26.9% 감소한 수준이며, 영업이익률 또한 1.3%p 하락했다. 주력 사업인 건설기계 사업 매출이 7531억원으로 전년 동기 대비 11% 감소했고, 같은 기간 영업이익률도 5.4%에서 3.1%로 하락했다.

건설기계 업계의 공통된 부진은 부동산 업황 부진과 경기 침체 여파로 인프라 투자가 급격히 줄어든 탓이다. 건설기계 업계는 코로나19 이후 각국의 인프라 투자가 활발해지면서 2021년부터 호황기를 누렸지만, 지난해부터 고금리 기조가 장기화하고 건설 수요가 줄어들며 수출이 급감했다. 한국건설기계산업협회에 따르면 지난해 건설기계 수출량은 5만6323대로 전년 대비 36.8% 감소했다.

특히 올해는 도널드 트럼프 미국 대통령의 관세 정책에 따른 불확실성의 영향이 컸다. 트럼프 행정부가 정책 불안감을 키우며 선진시장인 북미와 유럽 시장에서의 수요가 크게 줄었다.

이는 각사의 지역별 매출에서도 드러난다. 두산밥캣의 1분기 지역별 매출을 보면 EMEA(유럽·중동·아프리카)와 ALAO(아시아·라틴 아메리카·오세아니아)에 비해 북미 시장에서의 하락 폭이 가장 컸다. 1분기 북미 매출은 1조5560억원 수준(1071만 달러)으로 전년 동기 대비 22% 감소했다. EMEA와 ALAO 매출은 각각 3050억원(210만 달러), 1860억원(128만 달러)으로 두 지역 모두 매출이 전년 동기 대비 21% 감소했다.

HD현대건설기계와 HD현대인프라코어도 상황은 마찬가지다. HD현대인프라코어의 경우 1분기 북미, 유럽 시장 매출이 전년 동기 대비 27.9% 감소한 2259억원을 기록했다. 같은 기간 중국 시장 매출이 20.8% 늘어난 것과는 대조적이다.

HD현대건설기계도 1분기 북미 매출이 1861억원으로 전년 동기 대비 20% 감소했다. 유럽 역시 주요국의 수요 부진이 지속돼 9% 감소한 958억원에 그쳤다. 이에 비해 인도와 브라질, 중국 시장에서는 실적 개선이 이어졌다. 인도와 브라질은 정부 주도의 공공 인프라 투자 기조를 바탕으로 매출이 전년 동기 대비 각각 11%, 8% 증가했다. 중국도 경기 부양 정책과 장비 교체 주기가 맞물리며 매출이 33% 늘어났다.

계속된 불확실성…2분기 어쩌나

문제는 1분기에 이어 2분기도 실적 개선이 쉽지 않다는 점이다. 지속된 미국과의 관세 협상으로 불확실성이 이어지는 가운데, 국내 건설기계 3사의 매출 대부분이 북미 시장에서 나오기 때문이다. 만약 미국 내에서 관세에 따른 인플레이션 압력이 높아지면 성장이 둔화해 건설기계 수요가 더욱 줄어들 수 있다.

이 경우 가장 유리한 고지에 있는 건 두산밥캣이다. 미국 현지에 생산기지를 보유하고 있어서다. 배성조 한화투자증권 연구원은 "두산밥캣은 생산의 약 70%가 미국에서 이뤄져 관세 불확실성 하에서 상대적으로 유리한 업체"라며 "일부 부품을 수입하지만 완제품을 수출하는 업체와 비교하면 유리하다"고 평가했다.

다만 두산밥캣 역시 관세 우려에서 완전히 자유로울 수는 없다. 배 연구원은 "북미 산업차량 대부분은 인천 공장 등에서 생산하고, 엔진 등 일부 부품은 원가의 약 40% 가격으로 수입하는 것으로 추정돼 북미 관세 불확실성을 완전히 피할 수는 없다"고 짚었다.

HD현대건설기계는 관세 불확실성에 더해 최근 생산을 중단한 중국 강소공정기계유한공사(강소법인)의 구조조정에 따른 비용 부담도 있다. 최근 HD현대건설기계는 1분기 실적 발표 후 진행한 컨퍼런스 콜(전화회의)에서 강소법인에 대해 "종업원들에 대한 인원 보상 절차 협의 중"이라며 "보상과 그 외 기타 비용을 협의를 완료하는 2~3분기에 나눠서 반영할 것"이라고 설명한 바 있다.

HD현대건설기계는 강소법인에서 생산하던 물량을 HD현대인프라코어의 연태법인으로 일원화함으로써 비용 부담을 최소화했다는 방침이다. 하지만 생산중단에 따른 영향으로 올해 영업이익은 당초 예상했던 1946억원에서 1605억원으로 낮춰 잡았다.

다만 이는 단기적으로는 비용 부담이지만 장기적인 관점에서는 긍정적 결과를 불러올 것이라는 게 시장의 진단이다. 최근 전 세계 건설장비 시장에서 중국의 비중이 점점 커지는 추세다. 여기 더해 생산 일원화로 HD현대건설기계는 고정비를 감축할 수 있고, 위탁 생산을 맡은 HD현대인프라코어는 실적 향상이 가능하기 때문이다.

한영수 삼성증권 연구원은 "전 세계 건설장비 판매는 올해 감소세가 진정되며 내년 조정의 강도가 컸던 중국을 중심으로 반등할 것으로 예상된다"며 "실제 중국의 굴삭기 판매는 지난해 12% 반등했고, 올해 1분기도 38% 증가했다"고 설명했다. 이어 "HD현대인프라코어는 HD현대건설기계의 중국법인 물량을 위탁 생산함에 따라, 현지 법인의 수익성 개선 효과를 기대할 수 있다"고 부연했다.

장윤석 유안타증권 연구원도 HD현대건설기계에 대해 "생산 일원화를 통해 누릴 수 있는 고정비 감축과 규모의 경제는 중장기 중국 사업 원가경쟁력 강화에 이로울 것"이라고 진단했다.