금호석유화학이 시장 기대치를 뛰어넘는 실적을 냈다. 화학업계가 침체 된 가운데 타이어·신발 등의 원료를 생산하는 합성고무 부문 등이 선전한 결과로 분석된다. 하지만 올 2분기에 다시 부진이 예고되면서 이날 주가는 급락했다. 올 2분기부터 미국 관세 여파가 본격적으로 반영될 것으로 전망된다.

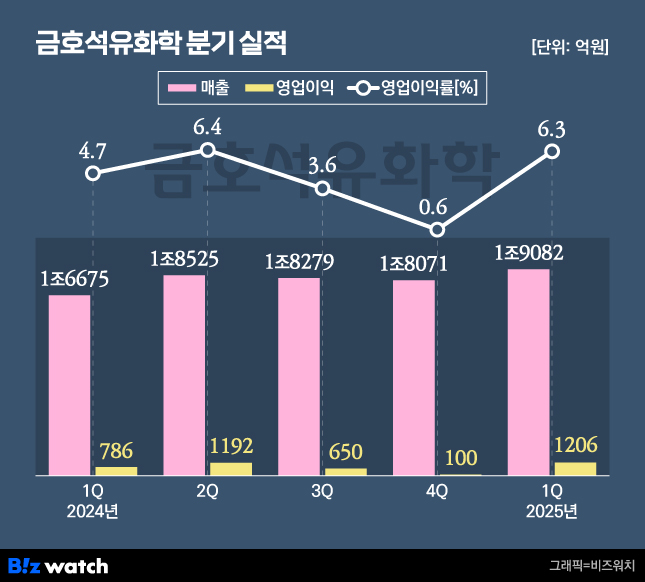

9일 금호석유화학은 지난 1분기 잠정 매출이 1조9082억원으로 전년동기대비 14.4% 늘었다고 공시했다. 이 기간 영업이익은 1206억원으로 전년동기대비 53.4% 증가했다. 영업이익률은 6.3%다.

지난달 한국투자증권은 올 1분기 금호석유화학의 영업이익을 860억원으로 예상했다. 증권사 전망치보다 46% 가량 개선된 '깜짝 실적'을 발표한 것이다.

사업부분별 실적을 보면 합성고무가 선전했다. 지난 1분기 합성고무 7572억원으로 전년동기대비 27.1% 증가했다. 이 기간 영업이익은 460억원으로 전년동기대비 83.2% 급증했다. 회사 측은 수익성 개선 요인으로 △견조한 전방산업 수요 △스프레드(원료와 제품 가격 차이) 개선 △고부가 특화 제품 판매 확대 등을 꼽았다.

자동차 부품 등으로 사용되는 특수 합성고무 부문도 알짜였다. 이 부문은 에틸렌·프로필렌 등을 원료로 만드는 합성고무 제품인 EPM과 EPDM을 생산하고 있다. 지난 1분기 EPM·EPDM 영업이익은 239억원으로 전년동기대비 3% 늘었다. 이 기간 매출(1878억원)과 비교한 영업이익률은 12.7% 수준이다. 회사 측은 "연휴 전 재고 확보로 시장가격이 소폭 상승, 수익성이 개선됐다"고 전했다.

에너지·정밀화학 등이 포함되는 기타부문도 이익률이 높았다. 지난 1분기 기타부문 매출은 1955억원으로 7.1%, 영업이익은 436억원으로 27.4% 각각 전년동기대비 늘었다. 영업이익률은 작년 1분기 18.7%에서 올 1분기 22.3%로 개선됐다. 여수국가산업단지에서 열병합 발전 설비를 제공하는 에너지 사업 수익성이 개선된 덕분으로 풀이된다.

플라스틱·스티로폼 원료인 합성수지 부문은 이익률은 낮았지만, 흑자전환에 성공했다. 지난 1분기 합성수지 매출은 3360억원으로 전년동기대비 4.2% 늘었다. 이 기간 영업이익은 52억원으로 작년 1분기(-14억원)과 비교하면 흑자로 돌아섰다. 흑자전환했지만 영업이익률은 1.5%에 머물렀다.

산업용 기초 석유화학 제품인 페놀유도체도 간신히 흑자전환에 성공했다. 지난 1분기 페놀유도체 매출은 4317억원으로 전년동기대비 8.2% 늘었다. 이 기간 영업이익은 19억원으로 전년동기대비 흑자전환했지만 영업이익률은 0.4%에 머물렀다.

금호석유화학은 안정적인 재무구조를 유지했다. 지난 3월 기준 부채비율은 37.7%로 작년 말(38%)보다 소폭 내렸다. 적정선(200%)을 한참 믿도는 안정적인 재무구조다.

지난 1분기 깜짝 실적을 냈지만 2분기는 안갯속이다. 업계에선 올 2분기부터 미국 관세 여파가 본격적으로 반영될 것으로 보고 있다.

올 2분기 합성고무 부문은 원재료인 부타디엔(BD) 가격 하락과 관세 불확실성이 커질 것으로 예상된다. 알짜 사업부문인 EPM·EPDM과 기타부문도 정기보수로 2분기에 판매가 줄고 수익성이 약화될 것으로 전망됐다. 이익률이 낮은 합성수지와 페놀유도체 부문도 수요 감소가 예상된다.

올 2분기 실적 전망이 어두워지면서 이날 실적 발표 직후 금호석유화학 주가는 10% 이상 떨어졌다.