석유화학업계 침체 속 금호석유화학의 선전이 돋보이고 있다. 올 상반기 주요 석화기업 4사(금호석유화학·롯데케미칼·LG화학 석유화학부문·한화솔루션 케미칼부문) 가운데 유일하게 흑자를 기록한 데 이어 올 하반기에도 견조한 수익성을 달성할 전망이다.

다수 기업들이 중국발 범용 제품 공급 과잉에 불황을 겪고 있는 반면 금호석유화학은 합성고무 중심의 고부가가치 제품에 집중, 수익성 방어가 가능하다는 평가다. 하반기에도 해당 제품 가격 상승세에 힘입어 전년 동기 대비 영업이익 개선이 현실화될 것으로 보인다.

무차입 경영에 현금흐름도 개선

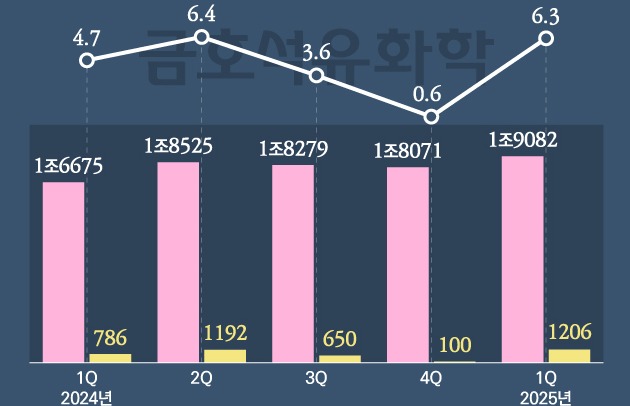

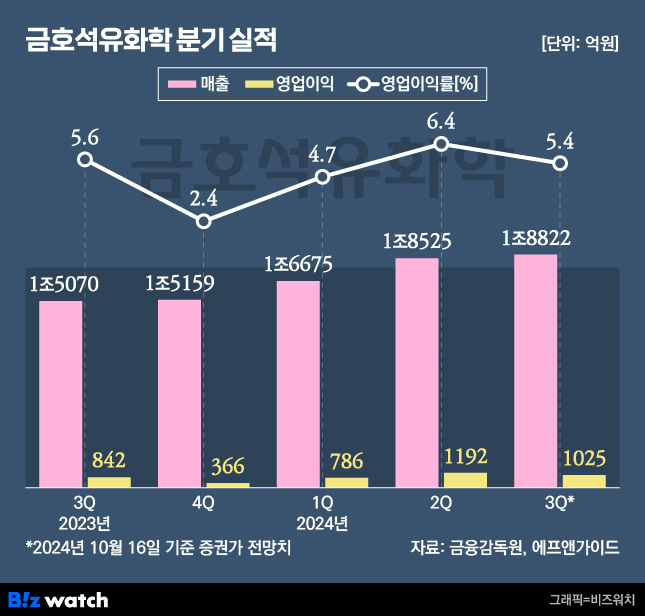

17일 금융정보업체 에프앤가이드에 따르면, 올해 3분기 금호석유화학 증권가 컨센서스는 매출 1조8822억원, 영업이익 1025억원으로 집계된다. 전년 동기 대비 각각 24.8%, 21.7% 상승한 규모다.

이 기간 환율하락 및 해상운임 상승 등 외부적 요인으로 당초 기대보다 눈높이를 다소 낮출 필요성도 제기되지만, 금호석유화학이 주력하는 합성고무 가격 상승세가 이어지면서 호실적 대세엔 무리 없을 것이란 전망이 지배적이다. 합성고무 가격은 전년 동기 대비 30~40% 이상 상승, 지난 2분기에 이어 강세를 보이고 있다.

합성고무 사업은 금호석유화학의 중추다. 올 2분기 합성고무로만 매출 7077억원, 영업이익 466억원을 거뒀다. 같은 기간 전사 매출 및 영업익 각 40%가량이 해당 부문에서 나온 셈이다.

글로벌 장갑 업황 반등으로 회사의 핵심 제품인 'NB라텍스' 판가 및 수출 물량 개선세도 유지됐다는 분석이다. 최근 글로벌 메이저 기업들이 공장을 폐쇄하면서 생산력이 하락, 금호석유화학에겐 호재로 작용했다.

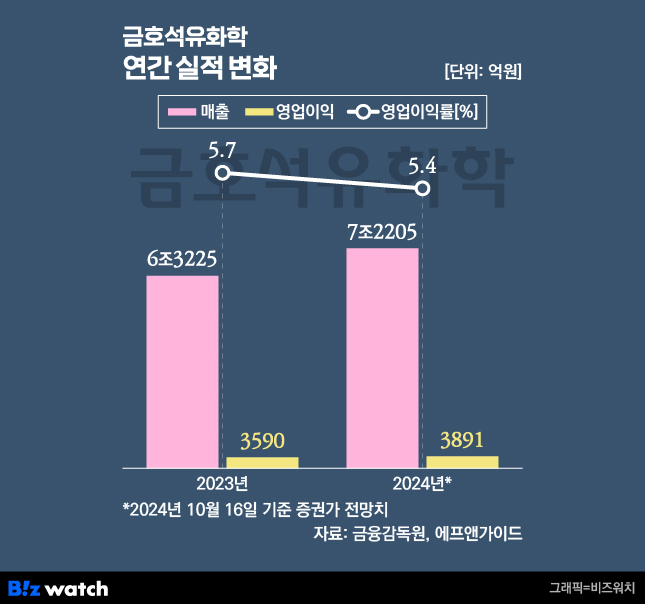

이러한 추세는 연말까지 이어질 것이란 관측이 주를 이룬다. 증권가는 금호석유화학 4분기 매출로 1조8294억원, 영업이익 912억원을 예상한다. 이는 전년 동기 대비 각각 20.7%, 159.3% 늘어난 수준이다. 종국엔 연간 매출 7조2205억원, 영업이익 3891억원을 낼 것이란 전망이다.

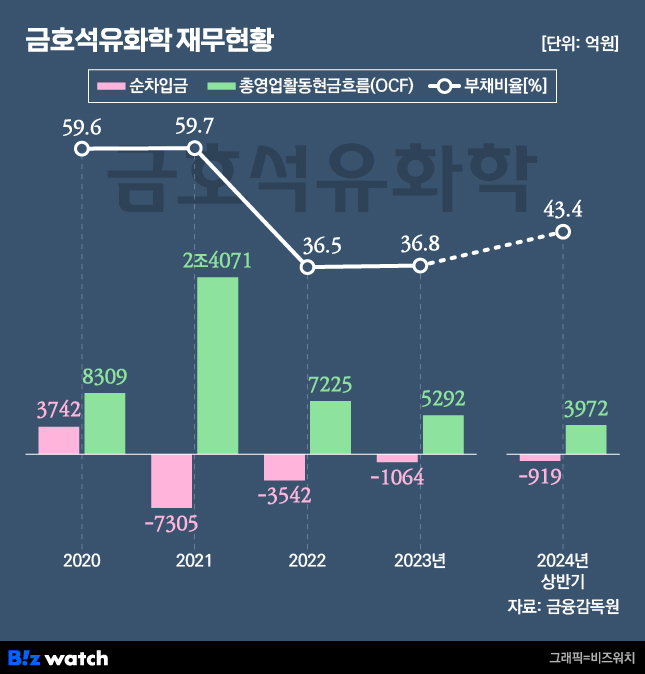

어려운 업황 속 재무건전성 개선이 이어지는 점도 눈에 띄는 부분이다. 금호석유화학은 부채를 지속 축소해 현재 부채비율이 40%대에 머문다.

실제 금호석유화학은 2021년부터 무차입 경영을 이어오고 있다. 올 상반기 기준 이 회사의 순차입금은 마이너스(-) 919억원이다. 순차입금은 총차입금에서 현금성 자산을 뺀 금액이다. 순차입금이 마이너스 상태인 것은 보유 현금이 차입금을 초과, 실질적 무차입 상태를 뜻한다.

차입금 상환에 주력하면서 부채비율도 30~40%대를 유지하고 있다. 부채비율은 재무 안전성을 가늠하는 지표로, 통상 '100% 이하'를 매우 안전하다고 평가한다. 고금리 시대 등에 대한 대비 차원서 재무 및 설비투자에 보수적 기조를 보여온 덕이다.

이에 현금흐름도 개선세를 보이고 있다. 올 상반기 금호석유화학 잉여현금흐름(FCF)은 248억원으로 2년 6개월여만 플러스로 전환됐다. 총영업활동흐름(OCF)이 전년 동기(3204억원) 대비 24% 증가한 3972억원을 낸 반면, 운전자본투자와 설비투자(CAPEX) 등이 전년 동기 대비 각각 45%, 5% 줄어든 영향이다.