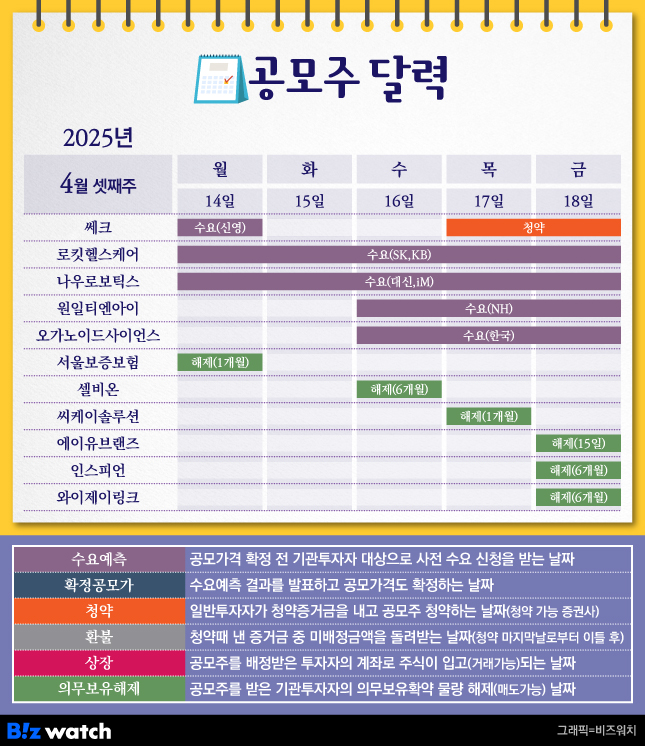

벚꽃이 만개한 4월 셋째 주 공모주 일정을 알아볼게요.

코스닥시장 입성하는 쎄크…청약 시작

전자빔 기술을 이용해 반도체‧2차전지 검사장비를 만드는 쎄크가 이번 주 17~18일 이틀 간 공모주 청약을 진행해요. 앞서 지난 9일에는 기업공개(IPO) 기자간담회도 진행했었죠. 이 자리에서 김종현 쎄크 대표는 안정적인 성장세를 투자자들에게 강조했는데요.

이 회사는 기술특례제도를 활용해 코스닥에 상장하는데요. 대체적으로 기술특례제도를 활용하는 기업들이 아직 제대로 된 수익을 내지 못하지만 기술력을 인정받아 주식시장에 상장해요. 하지만 쎄크는 지난해 별도재무제표 기준 매출액 538억원, 영업이익 12억원, 순이익 19억원을 내고 있는 흑자기업이에요.

다만 흑자가 된지 얼마 안 된 기업이라는 점도 주목할 필요가 있어요. 2021년~2023년까지는 순손실을 기록했고 영업손실 역시 2021~2022년 2년간 이어져오다가 2023년에 영업이익 6억원을 기록하면서 흑자로 전환한 바 있어요. 비교적 최근에서야 제대로 된 이익을 내고 있는 것이죠.

이익은 내고 있지만 순이익이 19억원에 불과하기 때문에 회사는 추정이익을 바탕으로 희망공모가를 1만3000원~1만5000원으로 정했어요. 회사 측은 지난해에는 순이익이 19억원에 불과하지만 올해는 순이익 37억원, 2026년에는 121억원, 2027년에는 131억원을 벌어들일 것으로 내다봤는데요. 어디까지나 추정이익이라는 점은 투자 전 참고할 필요가 있어요.

아울러 상장 후 대량의 유통가능물량이 나올 수 있다는 점도 유의해야 해요. 공모주 물량을 포함 상장 직후 시장에 나올 수 있는 물량이 321만주(총 상장예정주식수의 37%)에 달하기 때문이죠. 아울러 상장 후 1개월 뒤에는 벤처투자자 및 전문투자자의 보유지분(125만5753주. 상장예정주식수의 14.4%)도 차익실현을 위한 매도물량으로 나올 수 있어요.

기관투자자 락업 물량 풀리는 서울보증보험

이번 주는 지난 3월 14일 상장한 서울보증보험의 기관투자자 의무보유확약 물량이 풀리는데요.

예금보험공사가 최대주주로 있는 서울보증보험은 지난 3월 예금보험공사가 가지고 있던 지분(구주매출, 698만2160주)을 내놓으면서도 성공적으로 유가증권시장에 입성했죠. 서울보증보험 지분 확보과정에서 예금보험공사는 10조원이 넘는 공적자금을 투입했고 자금 회수를 목적으로 서울보증보험의 상장을 추진했죠.

청약결과 전체 공모주 수량 중 56%인 389만6045주를 기관투자자가 배정 받았어요. 공모주를 배정 받은 기관투자자 중 약 절반가량인 49%가 일정기간 배정 받은 공모주를 팔지 않겠다고 약속하는 의무보유확약을 했어요. 나머지 51%는 의무보유확약을 하지 않았어요.

공모가 2만6000원으로 주식시장에 입성한 서울보증보험은 상장 후 주가가 3만원 대로 올랐고 한 때 4만원까지 올라가기도 했어요. 최근 주식시장 분위기가 침체된 것과 비교해 상대적으로 서울보증보험의 주가는 안정적인 상승세를 보여줬죠.

상장 후 15일 간 팔지 않겠다고 약속한 기관투자자 물량은 8만8800주에 불과해 주가에 큰 영향은 없었죠. 1개월, 3개월, 6개월간 팔지 않겠다고 약속한 기관투자자 물량은 15일 확약 물량보다는 수량이 많은 편인데요.

14일 1개월 락업물량 13만3610주가 풀리고 2개월 뒤인 6월에는 3개월 락업물량 34만3410주, 5개월 뒤인 9월에는 132만9609주가 시장에 매물로 나올 수 있어요. 다만 기관투자자 락업 물량이 풀린다고 해서 주가에 큰 영향을 미칠 것으로 보이진 않아요. 락업해제 물량이 총 발행주식수에서 차지하는 비중이 크지 않기 때문이에요.

1개월간 팔지 않겠다고 확약한 물량은 총 발행주식수의 0.2%, 3개월 락업물량은 0.5%, 6개월 락업물량은 2% 수준이에요. 아울러 공모주 외의 나머지 물량을 가지고 있는 최대주주 예금보험공사(5854만6746주)와 우리사주조합(99만8757주)은 내년 3월까지는 지분을 팔 수 없기 때문에 당분간 락업 해제로 인한 물량출회 걱정은 하지 않아도 돼요.

다만 1년이 지난 뒤 예금보험공사는 2027년까지 지분 33.85%를 추가로 매각할 예정이에요. 예금보험공사는 주가에 미치는 영향을 최소화하겠다는 계획이지만 물량이 적지 않은 만큼 1년 뒤 지분 매각 상황을 유심히 지켜볼 필요가 있어요.원일티엔아이‧오가노이드사이언스 수요예측

16일부터는 원일티엔아이와 오가노이드사이언스 2곳이 기관투자자 수요예측을 시작해요.

원일티엔아이는 1998년 설립된 회사로 천연가스 및 수소사업관련 장치사업을 하는 곳이에요. 천연가스 및 수소는 석탄발전 등 환경에 해를 끼치는 에너지원을 대신하는 대체에너지로 각광받고 있죠. 따라서 원일티엔아이가 하는 사업은 정부의 대체에너지 정책에 많은 영향을 받아요.

고객으로부터 수주를 받아 제품을 만드는 만큼 천연가스‧수소에너지에 대한 수요가 있어야 원일티엔아이도 돈을 벌 수 있는데요. 지난해는 국내 및 해외의 수주를 통해 매출액 422억원을 기록했어요. 영업이익은 64억원, 순이익은 79억원으로 비교적 안정적인 재무성과를 보이고 있어요.

비교대상 기업 3곳(보성파워텍, 비에이치아이, SNT에너지)을 기반으로 주가수익비율(PER)을 활용해 희망공모가를 1만1500원~1만3500원으로 정했는데요. 16일부터 오는 22일까지 진행하는 기관투자자 수요예측에서 어떤 평가를 받을지 궁금해지는 지점이에요. 확정공모가는 23일 발표할 예정이에요.

재생 치료제 개발 기업 오가노이드사이언스도 14일부터 22일까지 기관투자자 수요예측을 진행해요. 이 회사는 기술특례제도를 활용해 코스닥 상장에 도전하는데요.

장기와 매우 유사하게 인체 장기조직을 구현하는 3차원 오가노이드(organoid) 기술을 바탕으로 상장에 도전한다는 점이 특징이에요. 해당 기술은 기술평가기관인 나이스평가정보와 나이스디앤비로부터 각각 A등급, BBB등급을 취득했어요. A등급은 높은 수준의 기술력을 BBB등급은 우수한 기술력을 보유했다는 의미예요.

아직까지 이익을 내지 못하고 있다는 점은 유의해야 해요. 지난해 연결재무제표 기준 매출액은 20억원이지만 영업손실 122억원, 순손실 115억원을 기록했어요. 희망공모가(1만7000원~2만1000원) 역시 2028년 추정 당기순이익(현재가치환산) 103억원을 기반으로 계산했어요. 회사는 2027년까지는 손실을 내다가 2028년부터 본격적으로 흑자 전환할 것으로 내다봤어요.

5일간 진행하는 기관투자자 수요예측에서 오가노이드사이언스에 대해 어떤 평가 나올지는 오는 24일 발표하는 확정공모가를 통해 확인할 수 있어요.

*공모주 수요예측 및 청약 일정은 증권신고서 중요내용 정정으로 인한 효력 발생 연기 시 미뤄질 수 있어요.

*공시줍줍의 모든 내용은 독자들의 이해를 돕기 위한 분석일 뿐 투자 권유 또는 주식가치 상승 및 하락을 보장하는 의미를 담고 있지 않습니다.