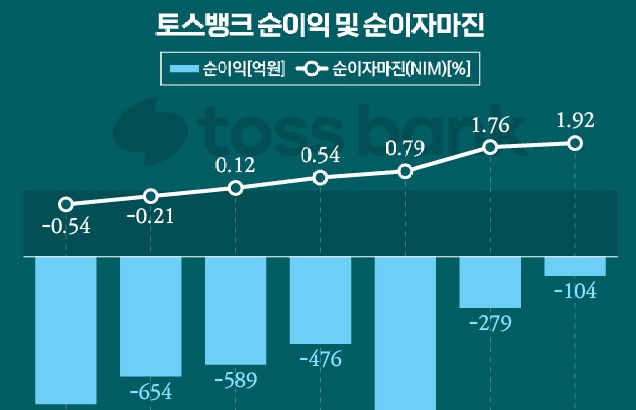

막내 인터넷전문은행 토스뱅크가 작년 2600억원대 당기순손실을 냈다. 재작년 9월 출범한 이후 첫해 806억원의 순손실을 낸 뒤 2년차에 적자가 3배 이상으로 늘어난 것이다. 출범 초기라 대출 영업에 제한 요인이 있었고, 이 탓에 채권 보유비중이 커 여기서 손실을 본 게 큰 이유다.최근 건전성 우려도 그래서 샀다.▷관련기사: [인사이드 스토리]토스뱅크 위기설, 왜 나왔나(3월29일)

하지만 영업 3년차를 맞는 올해엔 하반기 흑자전환을 노린다는 '반전 포부'도 내놨다. 작년 하반기 이후 가파른 성장세를 보이는 여신(대출)을 발판으로 건전성을 확보하면서도 수익성 역시 증명받겠다는 게 이 은행 계획이다.

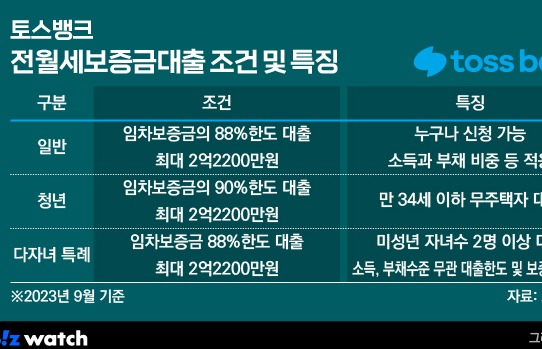

홍민택 토스뱅크 대표는 올해 첫 목표로 "은행의 핵심 경쟁력이라 할 수 있는 '예대사업부문 경쟁력 강화'에 집중하겠다"며 "전·월세자금대출, 개인사업자 보증서대출, 햇살론뱅크 등 여신 상품 포트폴리오를 다각화하고 예금상품 경쟁력 강화, 개인사업자 통장, 법인통장, 제휴적금 프로그램도 추진할 것"이라고 밝혔다.

"중요한 건 꺾이지 않는 NIM"

토스뱅크는 31일 작년 한 해 영업손실 2449억원, 순손실 2644억원을 기록했다고 밝혔다. 영업수익 중 순이자이익(이자 수익-비용)은 2174억원을 거뒀지만 신용손실 충당금 규모가 1850억원이나 됐고 일반 관리비로도 1346억원이 나갔다.

여기에 투자금융자산 거래손실 651억원, 순수수료(수수료 이익-비용) 손실 477억원도 있었다. 기타 영업손실도 299억원이 잡혔다.

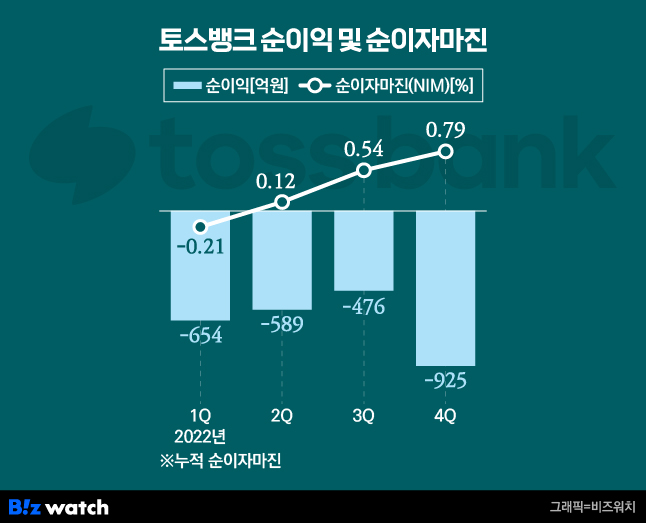

토스뱅크 측은 "작년 순이자이익은 재작년 113억원 손실에서 큰 폭으로 흑자 전환한 것"이라며 "명목순이자마진(NIM)도 연간 0.79%으로 2021년 -0.54%에 비해 1.33%포인트 개선됐다"고 설명했다. 대형 시중은행 NIM이 2% 안팎인 것과 비교하면 여전히 낮지만 상승 속도는 괄목할 수준이라는 평가다.

결국 적자는 불가피했지만 여신영업을 본격화한 성과는 있었다는 설명이다. 작년말 기준 토스뱅크 여신 잔액은 8조6394억원으로 21년말(5315억원) 대비 15배 늘었다. 출범 후 1년3개월 시점으로 비교하면 인터넷전문은행 3사(카카오뱅크·케이뱅크 포함) 중 가장 빠른 여신 성장 속도라는 설명이다.

대출영업이 저조해 약점으로 꼽혔던 예대율도 크게 개선됐다. 2021년말 4.91%에 불과했지만 작년말에는 수신 잔액은 20조2973억원의 47.6%까지 끌어올렸다는 것이다. 이 은행 관계자는 "올해 3월 현재 여신 잔액은 9조3000억원까지 늘었다"고 덧붙였다.

"안정 위해 유가증권 4조 팔아…650억 일회성 손실"

적자의 70%를 야기한 대손충당금 적립률(NPL 커버리지 비율)은 405%로 은행권 평균(227%) 대비 1.8배로 집계됐다. 이 은행 관계자는 "충당금은 대출 실행 시 예상 부실률을 산정해 적립하는 '선투자 성격'이 있는 만큼 적립률이 높다는 것은 미래 발생할 수 있는 손실의 흡수 능력이 충분하다는 것"이라고 말했다.

투자금융자산 거래손실 651억원이 난 것은 작년 4분기 보유 유가증권의 25%에 해당하는 4조원 규모의 유가증권을 1.6%의 손실률로 매도한 때문이라고 밝혔다. 이 은행 측은 "일회성 손실비용이 발생했지만 예대율 성장과 자산구조 안정성을 강화한 것"이라고 설명했다.

토스뱅크는 최근 불거진 채권 손실 관련 우려와 관련해 "유가증권 보유 비중을 축소하고 있으며 평가손실률도 3월 현재 기준 0.65% 수준"이라고 밝혔다. 현재 매도가능채권의 평가손실은 680억원대로 지난해 말보다 30% 넘게 줄었다는 설명이다. 만기보유채권의 평가손실은 160억원대로 집계됐다.

한편 2021년 말 5500억원이었던 토스뱅크 총 납입 자본금은 22년 한 해 9000억원이 추가돼 1조4500억원까지 늘었다. 이에 따라 국제결제은행(BIS) 비율은 12.7%까지 올랐다.