미국 실리콘밸리은행(SVB) 파산 이후 국내 금융당국 최고위 관계자들은 "국내은행은 괜찮다"라는 메시지를 연이어 내보냈습니다.

그런데 주말 사이 국내은행도 위험할 수 있다는 주장이 제기됐습니다. 주인공은 바로 '토스뱅크'입니다. 이에 대해 홍민택 토스뱅크 대표이사가 직접 나서 그럴 위험성이 전혀 없다고 선을 그었습니다.

하지만 아니 땐 굴뚝에 연기가 나지는 않는다는 말이 있습니다. 과연 '토스뱅크'의 위기론은 어디서 나온 것일까요? 그리고 토스뱅크는 홍민택 대표이사의 말대로 정말 안전할까요?

'혁신'이 불지핀 '위기설'

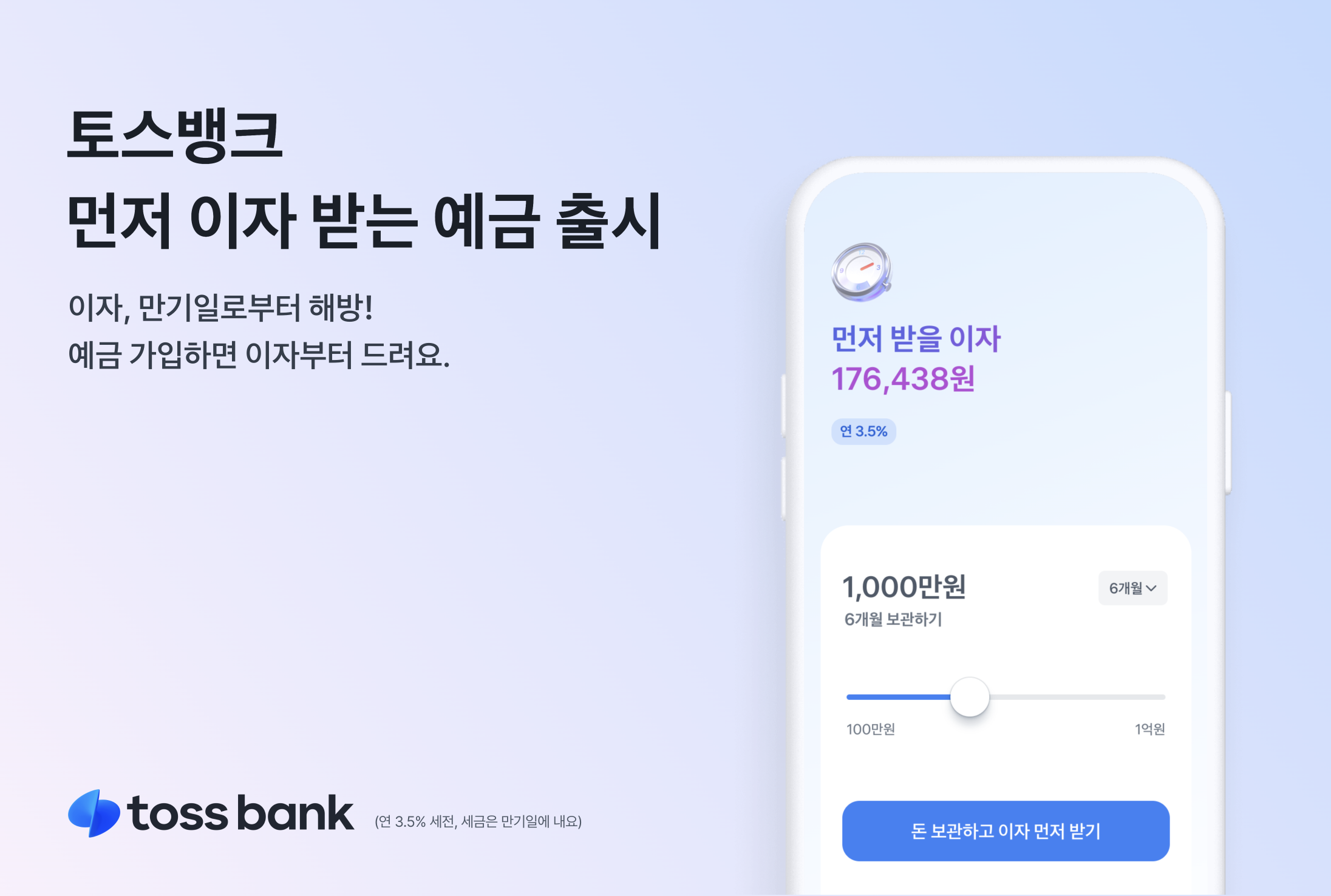

금융시장에서 토스뱅크의 위기설이 나온 이유로는 지난 24일 토스뱅크가 출시한 '먼저 이자 받는 예금' 상품을 출시하면서 불거졌습니다.

이 상품은 최대 10억원까지 3개월 혹은 6개월 만기로 연 3.5%의 금리를 제공하는 상품입니다. 특징이라면 만기때 받는 이자를 가입시점에 우선적으로 받는 상품입니다. 우리가 영화에서 접했던 불법 사금융을 이용하는 사람들에게 적용되던 '선이자'가 예금상품에 적용된 방식입니다.

그런데 시장에서는 이 상품의 출시가 토스뱅크가 현금 유동성을 확보하기 위한 '무리수'를 뒀다는 평가가 나왔습니다. SVB사태가 급한 불을 끌 수 없는 유동성 부족에서 시작된 것과 비교해 토스뱅크 역시 급한 불을 끌 수 있는 자금조달에 나선 것이 아니냐는 이유에서였습니다.

토스뱅크 위기설의 '진짜' 이유

토스뱅크의 위기를 점화시킨 것이 '먼저 이자 받는 예금' 상품이기는 하지만 그 진원지는 토스뱅크가 출범한 이후의 행보에도 있습니다.

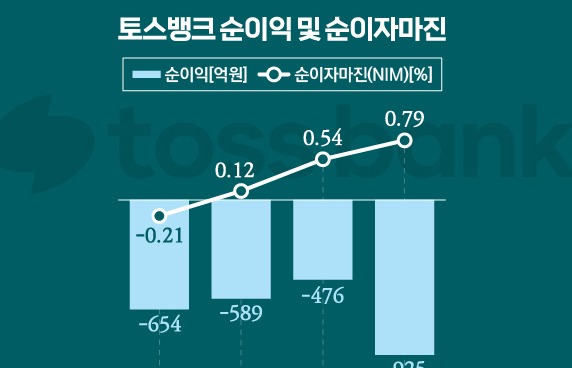

토스뱅크는 출범한 이후 수신고객은 빠르게 모았지만 여신고객의 확보는 다소 더뎠다는 평가가 많았습니다. 실제 지난해 3분기 기준 토스뱅크의 수신규모는 23조3145억원인 반면 여신규모는 7조1292억원으로 집계됐습니다.

통상 은행은 고객의 수신을 바탕으로 여신을 내주는 것이 핵심 영업입니다. 금융당국 역시 일정 수준에 맞출 것을 권고하고 있습니다. 바로 '예대율'이라는 규제입니다. 통상 주요 시중은행은 이 예금과 대출 비율을 거의 비슷한 수준으로 맞추고 있는데 토스뱅크는 수신이 여신 대비 지나치게 높은 수준입니다.

토스뱅크는 수신규모 대비 여신규모가 3분의 1 밖에 되지 않습니다. 따라서 이 자금은 자연스럽게 다른 투자처를 찾아 운용에 나섰을 겁니다.

토스뱅크는 이를 국채, 금융채 등 채권에 집중 투자했습니다. 지난해 3분기 기준 토스뱅크의 원화 유가증권 현황은 국채에 11조2697억원, 금융채에 6조1573억원 등 입니다. 대출을 내어주지 못한 남은 자금을 채권에 집중 투자했다는 것입니다. 약 60%가량의 자산이 채권에 쏠려있다는 얘기입니다.

바로 이 부분이 토스뱅크의 위기설의 '진짜 진원지' 입니다.

파산 직전 SVB의 수신규모는 1731억달러, 여신규모는 743억달러였습니다. 수신규모가 여신규모에 비해 지나치게 많은 것이 토스뱅크와 비슷합니다. SVB 역시 수신으로 조달한 자금을 채권에 집중 투자했습니다. 같은 기간 SVB의 자산구성은 미국 국채 등 채권이 55%로 가장 많았고 대출이 35%였습니다.

핵심은 자산구성이 '국채' 등 채권에 몰려있다는 점입니다. SVB의 파산의 원인으로는 금리가 계속 오르고 있음에도 불구하고 안정적인 투자처를 확보하기 위해 국채 등에 집중적으로 자산을 투입했다는 점이 꼽힙니다.

통상 금리가 오르면 보유하고 있는 채권의 가격은 하락합니다. 이 상황에서 SVB고객들이 경기침체로 인한 유동성 위기에 빠지면서 예치하고 있던 예금을 빼기 시작했습니다.

당장 고객들에게 예치한 자금을 내어줘야 하는 SVB는 보유하고 있는 채권 가격이 하락했음에도 불구하고 예금지급을 위해 채권을 팔 수밖에 없었습니다. 예금을 내어주면 내어줄 수록 자산가치의 하락을 감수해야 했죠. 결국 미국 당국은 SVB가 보유하고 있는 모든 채권을 팔더라도 예금을 지불할 수 있는 능력이 없다고 판단하고 파산을 선고한 겁니다.

바꿔말하면 토스뱅크 역시 수신고객들이 급격한 속도로 돈을 빼내기 시작한다면 비슷한 상황이 연출될 수 있다는 겁니다. 이같은 상황에서 수신고객 유치, 즉 유동성을 빠르게 조달할 수 있는 파격적인 '선이자' 상품을 내놨으니 시장에서는 토스뱅크가 위기에 봉착한 것이 아니냐는 분석이 나온겁니다.

토스뱅크 위기 아니다…그럼에도 불구하고

홍민택 토스뱅크 대표이사는 지난 27일 서울 여의도 국회의원회관에서 진행된 '인터넷전문은행 출범 5주년 기념 토론회'에서 기자들과 만나 "토스뱅크가 우려할 만한 부분이 전혀 없다"며 "수신은 23조원을 넘는 등 다른 시중은행들 대비 유동성 비율이 훨씬 높다"라며 위기설을 일축했습니다.

'유동성 위기는 없다'라고 선언한 홍 대표의 말이 진짜인지 살펴보려면 토스뱅크가 보유하고 있는 자산현황을 다시한 번 들여다 봐야 합니다.

핵심은 토스뱅크가 보유하고 있는 채권의 '만기'가 꼽힙니다. 만기가 짧은 상품의 비중이 많다면 급작스러운 예금인출이 발생하기 시작하더라도 만기까지만 버티면 굳이 가격이 떨어진 채권을 팔 필요가 없기 때문입니다. SVB같은 채권판매손실을 최소화 할 수 있다는 얘기입니다.

지난해 3분기 기준 토스뱅크가 보유하고 있는 채권중 만기가 3년 이내로 짧은 채권자산 규모는 10조3552억원이고 만기가 3년 이상인 채권자산 규모는 6조7718억원입니다. 만기가 짧은 자산의 규모가 절대적으로 많습니다.

토스뱅크는 이를 바탕으로 현재 토스뱅크의 고유동성자산은 14조5000억원 가량이라고 설명했습니다. 현재 22조원에 달하는 수신이 단기간에 빠져나가더라도 이를 대비할 수 있는 자산이 14조5000억원에 달한다는 얘기입니다.

게다가 토스뱅크가 보유하고 있는 채권의 경우 당장 현금화가 쉬운 자산중심이라 유동성 위기는 없을 것이라는 설명입니다. 홍 대표와 토스뱅크의 설명대로 급작스러운 '뱅크런'이 발생하더라도 토스뱅크가 버틸 체력은 충분해 보입니다.

하지만 토스뱅크가 '매우 건전하고 안정적으로 경영을 펼치고 있다'라고 단언하기에는 부족한 부분이 있는 것은 사실입니다.

먼저 토스뱅크의 여수신 포트폴리오는 '약점'이 될 것이란 관측이 높습니다. 은행의 핵심 영업이익은 수신을 통해 조달한 자금을 여신으로 내줘 이 차이에서 발생하는 이자마진입니다. 그런데 토스뱅크는 수신의 규모가 여신규모 대비 지나치게 높기 때문에 이자마진을 내기 힘든 구조가 이어지고 있습니다.

최근 여론이 은행들의 '이자장사'를 비판하고는 있지만 은행 입장에서 이자이익은 가장 안정적인 수익원입니다. 대출의 경우 은행이 직접 리스크를 산정하기 때문에 이를 최소화할 수 있습니다. 자금을 시장 불확실성에 영향을 받는 채권 혹은 주식에 투자하는 것보다 안정적입니다. 대형 시중은행들이 여신과 수신의 규모를 비슷한 수준으로 맞추는 것이 바로 이러한 이유 때문입니다.

여신의 건전성도 문제입니다. 토스뱅크는 금융당국 주문에 따라 여신중 일부를 중·저신용자에게 내줬습니다. 총여신의 약 40%에 달합니다. 경기침체 그림자가 짙어지면서 중·저신용자 대출이 부실화할 가능성이 점차 높아지고 있다는 점을 고려하면 토스뱅크 건전성에 대한 '우려'가 아예 근거가 없는 것은 아닙니다.

지금 당장 토스뱅크에 문제가 있는 것은 아닙니다. 다만 비이자이익을 낼 마땅한 수단이 없는 토스뱅크 입장에서 안정화된 수익 포트폴리오 확보가 중요한 이유입니다. 특히 금리인상기, 경기침체 우려 등 불확실성이 확대된 상황에서 토스뱅크가 어떤 성장전략을 취할지 지켜봐야 할 부분입니다.