기준금리 인하 가능성이 높아지면서 금융 소비자들의 고민도 커집니다. 은행마다 좁아진 실수요자 문턱을 통과해 주택담보대출(주담대)을 받게 되더라도 변동형을 택할지 혼합형(주기형)을 고를지 망설여지는데요.

이전에는 금리 인하가 단행될 경우 이자가 얼마나 줄어들지 따져보는 수준이었다면 지금은 대출 시점에 한도가 얼마나 차이나는지도 따져봐야 합니다.

특히 수도권에서 주담대를 받는다면 대출한도 격차가 더 클 수 있는데요. 금리 인하기, 차주들의 고민거리를 한 번 들여다볼까요.

변동형? 금리 높고 한도 적어

과거 주담대 시장에서 대세는 '변동형'이었습니다. 대출받는 시점에 혼합형보다 금리가 낮고, 금리가 떨어지면 대출이자를 줄일 수 있기 때문인데요. 워낙 저금리 기조가 오랜 시간 이어져오던 탓에 금리가 올라도 이자 부담은 크지 않았습니다.

하지만 최근 몇 년간 기준금리가 빠르게 오르면서 변동형 주담대 차주들의 이자부담도 급증했는데요. 이에 금융시장 불안이 커지자 금융당국도 변동형 대신 금리에 따른 리스크가 적은 혼합형 혹은 주기형 주담대 공급 확대 방안을 마련합니다.

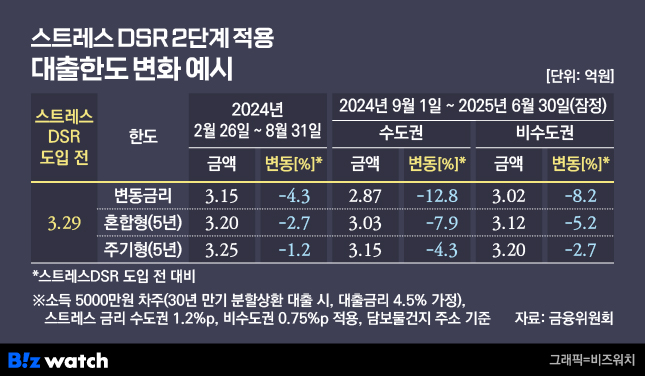

대표적인 게 '스트레스 DSR'(총부채원리금상환비율) 제도인데요. DSR 산정 시 스트레스 금리를 더하는 게 핵심입니다. 이달부터 은행에서 주담대를 받을 때는 2단계 스트레스 DSR이 적용, 스트레스 금리의 50%인 0.75%포인트가 더해집니다. 금융당국은 가계부채 급증 원인인 수도권 주담대에 대해선 0.75%포인트가 아닌 1.2%포인트의 스트레스 금리를 적용하기로 했죠.

여기서 한 발 더 들어가면 변동형과 혼합형, 주기형 등 금리 형태에 따라 적용되는 스트레스 금리 수준이 다르다는 점인데요.

스트레스 DSR 도입 목적에 따라 변동형 주담대는 스트레스 금리의 100%가 온전히 적용됩니다. 반면 혼합형과 주기형은 금리고정 기간에 따라 스트레스 금리 적용 비율이 달라지는데요. 현재 대다수 혼합형·주기형 상품에 기본 5년을 적용하면 혼합형(만기 30년)은 스트레스 금리의 60%, 주기형은 30%만 적용합니다.

수도권 주담대를 받을 때 차주의 DSR 산정 시 변동형은 스트레스 금리 1.2%포인트가, 5년 혼합형과 주기형은 각각 0.72%포인트와 0.36%포인트가 더해집니다.

금융위 시뮬레이션을 보면 소득 5000만원인 차주가 수도권에서 변동형 주담대를 받으면 한도는 2억8700만원입니다. 5년 혼합형은 3억300만원, 주기형은 3억1500만원인데요. 변동형을 선택하면 적어도 1600만원 이상 대출한도 손해를 보는 셈이죠.

여기에 현재 은행권 주담대 금리를 보면 혼합형 상품이 변동형보다 금리가 0.7%포인트 가량 낮게 형성돼 있는데요. 이를 감안하면 대출한도 산정 시 변동형과 혼합형 한도 차이는 더 커질 수밖에 없습니다.

변동형 금리 떨어진다고?

현재 금리 수준과 대출 한도만 보면 혼합형(주기형)을 선택하는 게 당연합니다. 그런데 소비자들을 또 고민하게 만드는 게 금리 인하 가능성인데요.

미국 연방준비제도(Fed)가 정책금리(기준금리)를 0.5%포인트 인하하면서 한국은행 금융통화위원회의 기준금리 인하 가능성도 이전보다는 높아진 상황입니다.

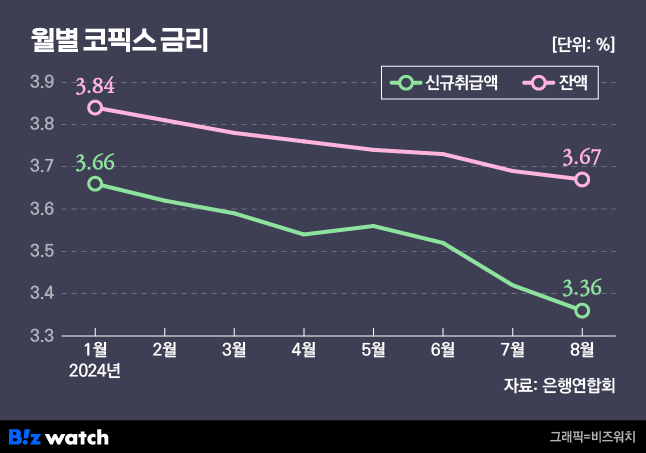

특히 변동형 주담대 준거금리가 되는 코픽스(자금조달비용지수) 금리도 3개월 연속 하락하고 있는데요. 은행연합회에 따르면 8월 신규취급액기준 코픽스 금리는 3.36%로 전달보다 0.06%포인트 하락했습니다.

한은 금통위가 기준금리를 낮추면 시장금리도 하락하고, 금리 변동이 가장 빨리 반영되는 변동형 주담대 금리도 떨어지게 되는데요. 이를 통해 당장의 이자부담도 줄어들 수 있죠.

하지만 은행권에선 금리 인하 기대감 만으로 변동형을 선택하는 것은 신중해야 한다고 조언합니다. 미국과의 금리 차이를 고려해 기준금리를 낮추더라도 가계부채와 집값 불안이라는 요인이 남아있어 금리 인하 속도 조절이 불가피한 까닭이죠.

한 시중은행 관계자는 "현재 변동형 상품 금리가 혼합형보다 높아 대출금리 인하 전까지는 변동형의 원리금이 혼합형보다 많다"며 "이 경우 DSR 산정 때 한도가 줄어들 수 있어 현 상황에선 혼합형(주기형)을 선택하는 게 금융부담이 적을 수 있다"고 조언합니다.