은행에서 돈 빌린 차주들, 한때 치솟는 금리에 고민 많으셨죠. 특히 변동형 주택담보대출(주담대)을 받은 경우라면 금리 인상을 피부로 느꼈을 겁니다.

금융당국도 이 같은 상황이 반복되지 않도록 하려고 은행권을 향해 오랜 기간 금리 변동이 없는 주담대를 만들라고 주문했는데요. 금리가 10년 동안 고정되는 주담대가 곧 등장할 예정이라고 해서 눈길을 끕니다.

10년 고정 주담대? 금리 수준은

금융권에 따르면 신한은행은 금리가 10년 동안 고정되는 주담대 출시를 준비 중입니다. 혼합형(금리 10년 고정 후 변동형으로 전환)일지 주기형(10년 주기로 금리 변동)일지는 아직 정해지지 않았다고 하는데요. 혼합형이든 주기형이든 일단 대출을 받은 후 10년 동안은 금리가 변하지 않는다는 점이 포인트 입니다.

대출 금리는 어느 정도 수준일까요. 일반적으로 은행에서 주담대를 받을 때 변동형 상품은 근거 금리로 코픽스 금리를, 5년 혼합형은 금융채 5년물 금리를 사용하고 있습니다.

그런데 10년 동안 금리가 고정되는 상품이라 금융채 10년물 금리를 근거 금리로 사용할 가능성이 큰 상황인데요. 금융채 10년물 발행이 흔하지는 않지만 금리 자체는 5년물에 비해 조금 높습니다.

금융투자협회 채권정보센터에 따르면 1일 기준 금융채(무보증 AAA) 5년물 금리는 3.243%, 10년물은 3.739%로 0.5%포인트 가량 높습니다.

다만 신한은행은 커버드본드 발행도 준비 중인 것으로 알려졌는데요. 금융당국은 은행권의 장기 고정형 주담대 출시를 독려하기 위해 커버드본드 발행을 활성화하고, 발행도 지원할 예정입니다. 추후 10년 고정 주담대 금리가 지금보다 낮아질 수 있다는 의미죠. ▷관련기사: 커버드본드 활성화로 고정형 주담대 확대(5월27일)

스트레스 DSR 적용하면 '한도' 유리

올 2월부터 대출한도 산정 시 스트레스 금리를 적용한 스트레스 DSR 제도가 운영되고 있습니다. 금리 변동성이 큰 주담대 상품에 향후 금리 변동에 따른 위험을 반영한 스트레스 금리를 더하는 방식입니다.

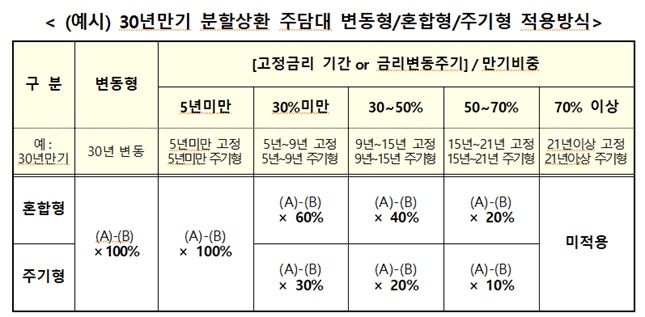

스트레스 DSR의 특징은 금리 고정 기간이 길수록 더 적은 스트레스 금리를 적용한다는 점입니다.

현재 스트레스 DSR 1단계로 0.38%(스트레스 금리 하한 1.5%의 25%)의 스트레스 금리가 적용되고 있는데요. 변동형을 선택하면 현재 스트레스 금리의 100%인 0.38%, 5년 혼합형은 60%인 0.23%, 주기형은 30%인 0.11%의 스트레스 금리가 DSR 산정 시 더해집니다.

앞서 금융당국은 소득 5000만원인 차주가 30년 만기 분할상환으로 대출받을 때 스트레스 DSR 이전에는 3억3000만원을 받을 수 있지만 스트레스 DSR을 적용하면 변동형은 2억8000만원으로 5000만원 가량 한도가 줄어들 것으로 예상했습니다. 5년 혼합형은 3억원, 주기형은 3억1000만원으로 각각 3000만원과 2000만원 감소합니다.

그렇다면 금리가 10년 동안 고정되면 어떨까요. 대출 만기에서 고정금리 기간(금리변동주기)이 차지하는 비중에 따라 스트레스 금리 적용 수준이 달라지는데요. 고정금리 기간이 9년~15년인 경우 혼합형은 스트레스 금리의 40%, 주기형은 20%가 적용됩니다.

현재 스트레스 금리 0.38%를 적용하면 10년 혼합형은 0.15%, 주기형은 0.08%의 스트레스 금리가 더해집니다.

가령 대출금리가 3.75%로 동일하다고 가정할 경우 변동형은 스트레스 금리 0.38%포인트를 더하면 대출 한도(DSR 산정 시 금리 3.75%+0.38%=4.13%)는 3억5000만원 정도인데요. 10년 혼합형은 0.15%포인트를 더해 한도는 3억6000만원(금리 3.9% 적용), 10년 주기형은 0.08%포인트를 더해 한도는 3억6300만원(금리 3.83% 적용) 정도로 추산됩니다.

9월부터는 스트레스 DSR 2단계로 스트레스 금리가 0.75%로 상향됩니다. 같은 조건이라면 변동형 대출한도는 약 3억3400만원, 10년 혼합형(스트레스 금리 0.3%포인트 가산)과 주기형(스트레스 금리 0.15%포인트 가산)은 각각 3억5200만원, 3억5800만원 정도로 예상됩니다.

한 시중은행 관계자는 "당장엔 금리 인하 가능성이 커지면서 변동형보다 장기 고정형 주담대를 선택하는 게 부담일 수도 있다"면서도 "대출 받을 때 금리가 어느 수준인지, 스트레스 DSR 적용으로 대출한도가 얼마나 줄어드는지 등을 감안해 선택할 필요가 있다"고 설명합니다.

'돈MORE(돈모아)'는 시시각각 변하는 금융시장에서 돈을 아끼고 모을 수 있는 재테크 정보를 소개합니다. 비즈워치 금융부의 주말 코너입니다.