고물가·고금리 여파로 가계 경제 '적신호'가 켜지면서 자발적·비자발적으로 보험을 깨는 사람들이 늘어나고 있다. 급전이 필요한 소비자들이 많아지면서 '불황형 보험 해약'이 많아지고 있다는 관측이다.

생명보험업계 1위사 삼성생명이 보험 해약율 관리에 좀 더 힘을 쏟기로 한 배경으로 풀이된다.

20일 보험업계에 따르면 삼성생명은 지난 4월부터 '계속보험료 테스크포스(TF)'를 구성해 계속보험료 증감 추이 및 채널별 보험계약 해지에 대한 속성 분석에 돌입했다. '영업통'인 홍원학 사장이 지난해 말 삼성생명으로 복귀한 뒤 영업 경쟁력 강화에 박차를 가하고 있는 것으로 풀이된다.

지난해 보험회계제도(IFRS17) 도입 이후 해약율, 신계약, 유지율 등 보험 지표가 새 수익성 지표인 계약서비스마진(CSM)을 산출하는데 큰 영향을 미친다.

보험계약 중 미래 이익이 예상되는 부분인 CSM은 회계상 일단 부채로 계상한 뒤 매년 상각을 통해 수익으로 인식된다. 신계약이 계속 들어오지 않거나 중간에 보험계약이 깨지면 CSM 증대를 장담할 수 없다.

팍팍한 살림에 보험 중도해지 급증

문제는 고금리와 경기침체 여파가 장기화하면서 살림살이가 빠듯해진 소비자들의 보험 해지가 심상치 않은 수준을 보이고 있다는 점이다. 업계에 따르면 생보업계의 청약철회비율은 2022년 하반기 6.26%에서 지난해 하반기 6.51%로 0.25%포인트 증가했다. 손보업계 역시 지난해 3.90%로 2022년(3.61%) 대비 0.29%포인트 상승했다.

생보협회 통계를 보면 생보사 22곳이 올해 6월까지 지급한 해약환급금(총괄계정)은 27조1558억원으로 집계됐다. 지난해 같은 기간(30조2894억원)보다 10.3% 감소했지만, 월평균 4조5000억원가량 불어났다는 점을 고려하면 3년 연속 40조원대를 넘기는 건 '시간 문제'라는 전망이 나온다.

과거 20조원 중반대에 불과했던 생보사의 해약환급금은 금리 상승 체감이 두드러진 2022년(45조3318억원) 40조원대로 가파르게 뛰었다. IFRS17 도입으로 통계 산출 기준이 변경되면서 과거 수치와 직접적인 비교는 어렵다는 게 업계 입장이다. 하지만 이를 고려하더라도 최근 해약환급금 규모는 절대 금액으로 큰 수치를 나타낸다는 평가가 뒤따른다.

해약환급금이 보험사가 보험기간을 채우지 못하고 계약을 해지한 가입자에게 돌려주는 돈이라면 2개월 연속 보험료 미납에 따른 '효력상실환급금'의 경우, 지난해 6월 8354억원에서 올해 6월 8687억원으로 3.9% 늘어났다. 이렇게 자발적·비자발적인 보험해약 및 효력상실 건수도 지난해 6월 말 340만189건에서 올해 6월 말 354만4905건으로 증가세를 나타내고 있다.

보험업계 한 관계자는 "고물가·고금리 등으로 보험료 납부 여력이 줄고 급전이 필요해진 가입자들이 보험 해약에 나선 것으로 보인다"고 말했다. 보험연구원은 '최근 보험계약 해지의 특성' 보고서를 통해 해약환급금이 급증하는 원인으로 소비자의 납입 부담을 첫손에 꼽았다. 납입 부담 유형은 연체자 비율이 비교적 높아 경제적 어려움이 해지에 영향을 미친 것으로 분석됐다. 불황형 해약이라는 얘기다.

보험계약 10개 중 4개 2년 안에 깬다

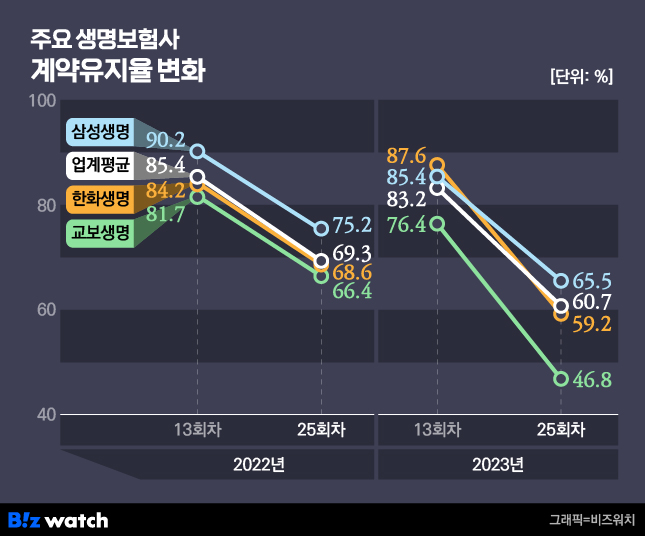

실제 금융감독원에 따르면 지난해 12월 말 생보업계의 보험계약 평균 유지율은 13회차 83.2%, 25회차 60.7%로, 2022년 12월 말(13회차 85.4%·25회차 69.3%)에 비해 2~8%포인트 이상 하락한 상태다. 25회차 유지율이 60.7%라는 건 보험계약 10건 중 4건 가까이는 2년 안에 깨진다는 의미다. 손보업계의 경우 13회차 86.3%, 25회차 71.6%로 생보업계보다 높다. 하지만 2022년 12월 말 13회차 87.3%, 25회차 72.5% 대비로는 하락세가 나타났다.

생보업계 '빅3' 중 삼성생명(13회차 85.4%·25회차 65.5%)과 한화생명(13회차 87.6%·25회차 59.2%)은 업계 평균(13회차 83.2%, 25회차 60.7%)을 턱걸이하거나 넘겼지만, 교보생명(13회차 76.4%, 25회차 46.8%)은 그렇지 못했다.

보험 가입 후 2년 이내에 해약 시 이자는커녕 그간 낸 보험료도 돌려받지 못한다는 점을 주의해야 한다. 보험사나 설계사보다 가입자가 감당해야 하는 손해가 더 크다는 뜻이다. 이 때문에 일각에서는 역마진 및 자본확충 우려가 커진 보험사들이 과거 고금리 보장 상품을 해지하고 새 상품으로 갈아타게 하는 '승환계약'을 유도하고 있다는 주장도 고개를 든다.