KB국민·신한·하나·우리·NH농협 등 5대 시중은행이 올해 1분기 4조5000억원에 달하는 순익을 거두며 역대급 실적 행진을 이어가고 있다. 하지만 화려한 성적표 이면에는 고금리, 경기 침체 등에 따른 부실대출 증가로 건전성 악화 경고등이 켜진 상황이다.

5대 은행의 연체율, 고정이하여신(NPL)비율이 1분기 일제히 고개를 든 반면, 늘어나는 부실을 방어할 보루인 NPL 커버리지 비율은 모두 하락했다. 부실대출을 흡수할 수 있는 손실흡수 능력 즉 은행의 맷집이 약해지고 있다는 얘기다.

정부가 요구하는 생산적 금융, 포용금융 추진으로 리스크가 큰 기업·저신용자 대출을 확대해야 하는 상황에서 중동사태로 인한 환율변동 등 대외 변수까지 겹쳐 올 건전성 부담이 더 커질 수 있다는 우려가 나온다. ▷ 관련기사 : ①가계 닫히자 기업대출로…중소기업 말고 대기업 모셔요

기업·자영업 대출 부실…연체율 '쑥'

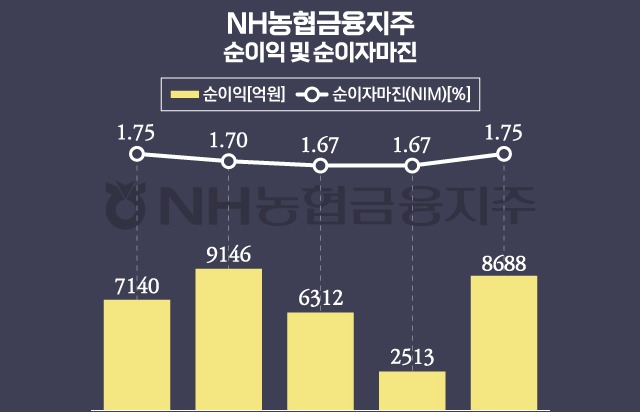

5대 시중은행은 올해 1분기 4조4512억원의 당기순이익을 거둬들였다. 리딩뱅크에 오른 신한은행이 1조1571억원 △하나은행 1조1042억원 △KB국민은행 1조1010억원 △NH농협은행 5577억원 △우리은행 5132억원 순이다. 우리은행이 1029억원 줄어든 것을 제외하면 모두 견조한 이익 성장세를 보였다.

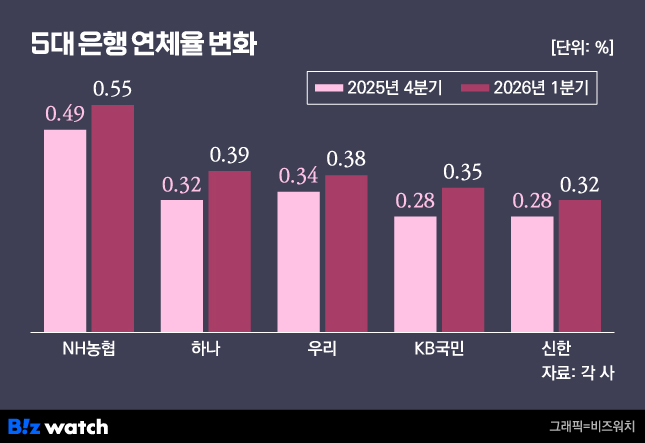

그러나 내실인 건전성 지표들은 악화하고 있다. 은행 건전성 관련 가장 빠른 선행지표인 연체율이 일제히 상승했다. 농협은행은 1분기 말 연체율이 0.55%를 넘어서며 가장 높게 나타났다. 작년 말 0.49%에서 0.06%포인트 상승했다.

이어 다른 은행들도 3개월 만에 0.04%포인트~0.07%포인트 상승했다.

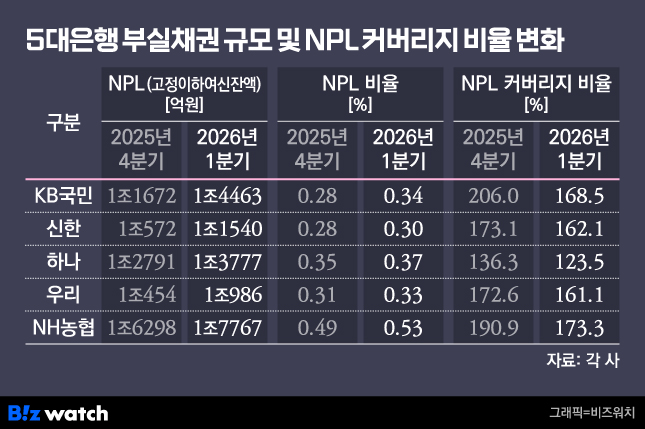

3개월 이상 연체돼 회수가 어렵거나 위험한 대출로 분류되는 부실채권(NPL) 규모는 6조8533억원에 달했다. 작년 말과 비교해 6747억원 늘어난 규모로 농협(1조7767억원), 국민(1조4463억원), 하나(1조3777억원), 신한(1조1540억원), 우리(1조986억원) 순으로 많았다.

중소기업 등 기업대출과 자영업자 등의 부실률이 빠르게 증가했기 때문이다. 은행권 관계자는 "금리 상승, 상가 공실률이 높아지고, 전반적으로 내수 업종 업황이 둔화함에 따라 기업 여신이 악화한 영향"이라며 "연체율 악화가 이어지면서 NPL비율도 우상향하고 있다"고 진단했다.

부실채권 규모 느는데…맷집은 줄어

문제는 은행의 손실흡수능력(버퍼)을 나타내는 NPL 커버리지 비율이 줄어들고 있다는 점이다. 1분기 5대 은행의 NPL 커버리지 비율은 전 분기 대비 일제히 하락세를 보였다.

은행별로는 하나은행이 123.5%로 가장 낮았고, 농협(173.3%), 국민(168.5%), 신한(162.1%), 우리(161.1%) 순으로 높았다. 하나와 농협은행은 전년 말 대비 각각 12.8%포인트, 17.6%포인트 하락했고, 국민은행은 37.5%포인트 하락해 5대 은행 중 낙폭이 가장 컸다. 신한과 우리도 각각 11%포인트, 11.5%포인트 하락했다.

재작년까지만 해도 평균 200%를 넘어섰던 점을 감안하면 큰폭의 하락이다. 고금리 등 여파로 부실채권 규모가 커진 데 반해 손실 대비를 위한 충당금 적립 속도는 이를 따라가지 못했다는 의미다. ▷관련기사 : '14조' 역대 최대 순익에 가려진 은행 부실 위험…체력도 약화(2월23일)

NPL커버리지 비율은 은행이 보유한 부실채권 대비 대손충당금을 얼마 쌓고 있는지를 나타내는 수치다. 은행의 손실흡수능력을 보여주는 대표적인 지표로 수치가 높을수록 충당금을 많이 쌓아 부실흡수 체력이 크다는 의미다. 반대로 낮아지면 기초 체력이 약화됐다는 의미다.

곽노경 나이스신용평가 금융평가본부 실장은 "은행의 건전성 지표가 1분기뿐 아니라 전반적으로 안 좋아지는 상황"이라며 "생산적 금융, 포용금융 확대와 경기 침체 영향으로 중소기업, 자영업자 등의 대출 부실이 늘면서 NPL 상·매각 규모도 큰폭으로 늘어나고 있다"고 분석했다.

이와 관련해 은행권 관계자는 "NPL커버리지 비율은 다소 하락했지만 규제 수준을 상회하도록 관리하고 있다"면서 "부실 우려가 높은 차주의 건전성을 선제적으로 분석하고 모니터링해 잠재 부실 위험이 높을 경우 일부 상환, 타행 대출 유도 등을 통해 관리해 나가고 있다"고 말했다.

은행권은 1분기 화려한 수익 성장을 거뒀지만, 건전성이라는 기초 체력은 시험대에 올랐다. 향후 생산적 금융 전환 기조하에서 부실 징후들을 어떻게 관리하느냐가 올해 경영 성패를 가를 분수령이 될 전망이다.