시중은행들이 대출 증가로 사상 최대 실적을 냈지만, 부실채권 증가 속도가 빨라지면서 은행의 부실흡수 능력이 떨어지고 있는 것으로 나타났다.

당장 문제 될 수준은 아니지만 정부의 생산적금융, 포용금융 요구로 상대적으로 위험성이 높은 기업·저신용자 대출 확대, 배드뱅크 출연, 글로벌 변동성 등 악재로 부담은 더 커질 전망이다.

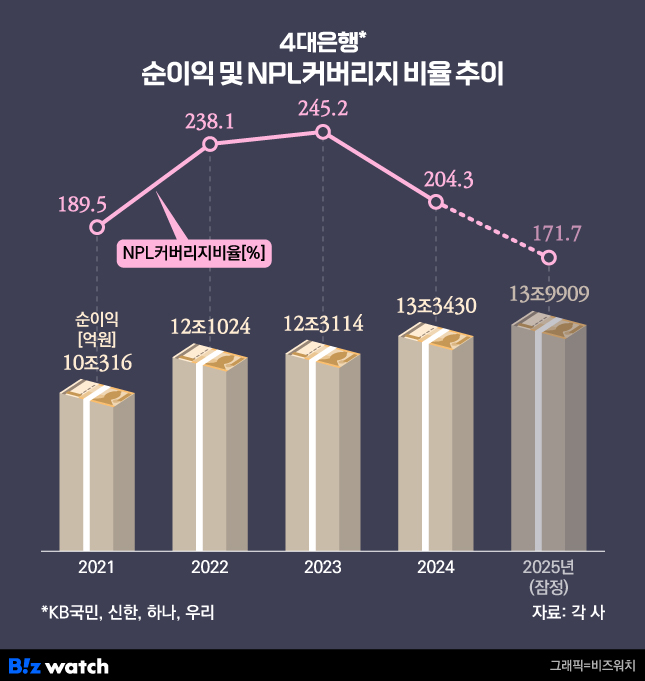

23일 금융권에 따르면 4대 시중은행(KB국민·신한·하나·우리)은 지난해 14조원에 이르는 13조9909억원의 당기순이익을 거뒀다. 특히 KB국민(3조8620억원), 신한(3조7748억원), 하나은행(3조37475억원)의 경우 역대 최대 실적을 갈아치웠다.

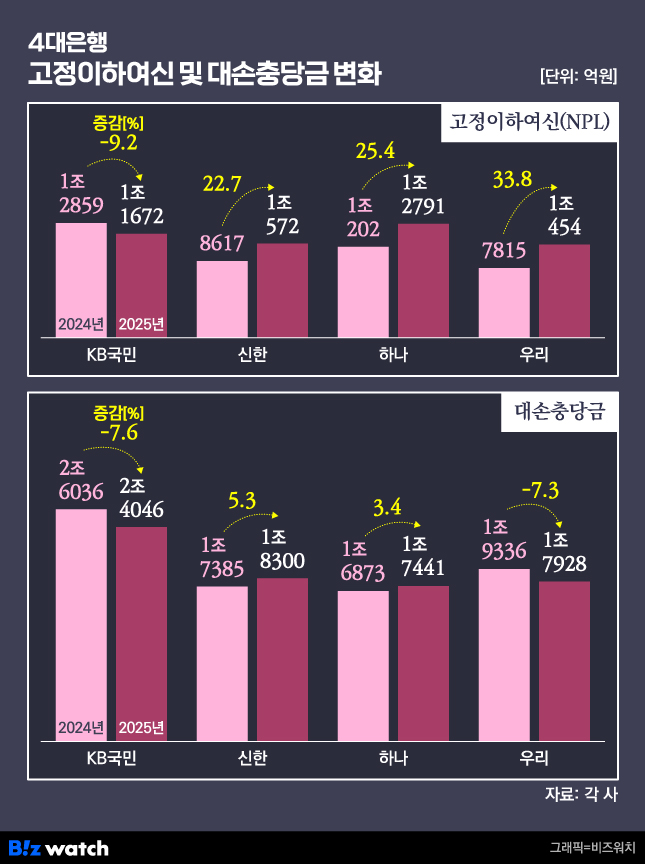

하지만 이 기간 3개월 이상 연체부실채권인 고정이하여신(NPL) 잔액은 4조5000억원을 넘어섰다. 2024년 3조9493억원에서 2025년 말 4조5489억원으로 1년 새 15.2%(5996억원)가 늘었다.

코로나19 시기인 2021년 4대은행 NPL이 2조8642억원이었던 것과 비교하면 1.5배 이상 증가한 수치다. 전체 대출 중 NPL이 차지하는 비중도 평균 0.30%로 1년 전보다 0.03%포인트 상승했다. 경기 악화와 함께 금리인하 속도가 더뎌지고 시장금리가 상승하면서 부실채권 규모가 빠르게 늘고 있다.

문제는 은행의 손실흡수 능력이 약화하고 있다는 점이다. 지난해 말 기준 4대은행의 평균 NPL커버리지비율은 171.7%로 집계됐다. 전년 말 대비 32.5%포인트 급락한 수치다. 4년 만에 200%대가 무너졌으며 코로나19 이후 역대 최저치다.

NPL커버리지비율은 금융기관이 3개월 이상 연체된 부실채권인 고정이하여신 잔액과 비교해 대손충당금을 얼마나 적립하고 있는지를 나타내는 수치다.

실제 대출에서 부실이 발생했을 때 은행의 손실흡수 능력을 보여주는 대표적인 건전성 지표다. 수치가 높을수록 충당금을 많이 쌓아 부실을 흡수할 수 있는 체력이 크고, 낮아지면 그만큼 기초 체력이 약화했음을 의미한다.

시중은행의 NPL커버리지비율 유지 기준은 100%다. 고정이하여신 전체가 부실이 나도 충당금을 통해 손실 전액을 커버할 수 있다. 금융당국은 추가 부실 발생 등을 감안해 120%를 권고 기준으로 두고 있다. 코로나19로 금융지원이 확대되면서는 이보다 높은 수준을 요구해 왔다.

개별은행들로 보면 KB국민은행을 제외하고 신한, 하나, 우리은행이 모두 전년 대비 NPL커버리지비율이 하락했다. 지난해 말 기준 하나은행이 136.4%로 가장 낮았고, 우리은행(171.5%), 신한은행(173.1%)이 뒤를 이었다.

하나와 신한은행은 전년 대비 각각 29.0%포인트, 28.6%포인트 하락했고, 우리은행은 같은 기간 75.9%포인트 하락하며 낙폭이 가장 컸다. KB국민은행은 206.0%로 전년(202.5%) 대비 3.5%포인트 개선됐다.

이는 은행들이 대손충당금으로 쌓은 금액보다 NPL 증가폭이 컸기 때문이다. 하나은행의 경우 NPL이 전년 대비 25.4%, 2500억원 이상 늘어난 1조2791억원을 기록했다. 반면 이 기간 대손충당금 잔액은 1조7441억원으로 3.4%(568억원) 증가에 그쳤다.

낙폭이 컸던 우리은행의 경우 NPL이 전년 대비 2600억원 이상 증가한 반면, 대손충당금 잔액은 1조9336억원에서 1조7928억원으로 1400억원 가량 줄었다. 신규로 충당금을 쌓았지만 연체율 증가와 부실의 상·매각, 충당금 일부 환입 등이 영향을 미친 것으로 분석된다.

정부의 생산적금융, 포용금융 확대 요구와 경기 악화, 금리동결 수준 장기화 등은 향후 부담으로 작용할 전망이다.

금융권 관계자는 " NPL커버리지비율은 리스크관리 측면에서 적정 부분을 산정해 양호한 수준으로 관리하고 있다"면서 "문제 될 수준은 아니지만 생산적 금융 확대로 기업대출을 늘리면 연체율은 악화 할 수밖에 없다"고 말했다.

이어 "공격적으로 영업할 경우 위험가중자산(RWA)이 올라 CET1(보통주자본)비율이 낮아질 수 있어 부동산, 임대업 등 대출 비중을 줄이고 제조업, 첨단산업 비중을 늘리는 등 대출금액을 크게 확대하기보다 리밸런싱 작업을 추진하고 있다"고 말했다.

김영도 금융연구원 선임연구위원은 최근 '2026년 은행업 전망 및 리스크 요인' 보고서에서 "은행이 본격적으로 생산적 금융으로 전환할 경우, 기업대출 확대와 재무안정성 유지 간 불균형적 성장이 발생할 가능성이 높아진다"면서 "이들 여신에서 대규모 손실 발생 시 건전성과 수익성뿐만 아니라 금융시스템 불안으로 전이될 위험성이 높아 은행산업 지속가능성을 시험하는 한 해가 될 것"이라고 전망한 바 있다.