국내 타이어 시장은 한국타이어와 금호타이어, 넥센타이어가 삼분(三分)하고 있다. 한국타이어는 부동의 1위다. 글로벌 시장에서도 어느 정도 인정받고 있다. 하지만 타어어만으로는 성장에 한계가 있다는 판단에 따라 최근 외연확장에 나섰다. 금호타이어는 최근에서야 워크아웃을 졸업했다. 회사 정상화에 전력을 다해야 하는 상황이다. 넥센타이어는 금호타이어가 주춤한 사이 시장 점유율을 높였다. 하지만 여전히 '저가'라는 인식이 강하다. 브랜드 가치 제고가 숙제다. 국내 타이어 시장을 '삼분'하고 있는 세 업체의 과제를 짚어본다.[편집자]

한국타이어가 기로에 서있다. 국내 1위 타이어 업체로서의 위상을 지켜온 지 70년이 넘었다. 세계 톱10에 이름을 올리는 업체로 성장했다. 외형과 함께 내실도 다졌다. 업계 최고 수준의 이익률을 자랑한다. 이름처럼 한국을 대표하는 타이어 메이커가 됐다.

하지만 글로벌 시장에서 더 이상 점유율을 높이지 못하고 있는 점은 한계다. 이에 따라 한국타이어는 올해부터 적극적인 확장전략을 펴고 있다. 이미 타이어 이외의 분야로도 진출했다. 올해는 한 단계 도약할지, 정체의 늪에 빠질지를 가늠할 첫 해다.

◇ 타이어 외길 70년

한국타이어는 대한민국 대표 타이어 메이커다. 1941년 '조선다이야공업'으로 시작했다. 대한민국 최초의 타이어 회사였다. '조선다이야공업'은 일본의 브리지스톤이 국내에 진출해 세운 회사다. 처음에는 자전거와 트럭용 타이어를 제조했다. 연산 11만개 규모였다.

하지만 한국전쟁 이후 '조선다이야공업'의 생산 설비는 대부분 파괴됐다. 1955년 '한국다이야'로 사명을 변경하고 1958년 생산을 재개했지만 경영난에 허덕였다. 공장 문을 닫기 직전이었던 1962년 효성그룹의 창업주 고(故) 조홍제 회장이 '한국다이야'를 인수했다.

조 회장은 '한국다이야'에 애정을 쏟았다. 그가 쏟은 애정을 기반으로 한국타이어는 명실상부한 대한민국의 대표 타이어 메이커로 성장했다. '한국다이야'는 지난 1986년 고 조홍제 회장의 차남인 조양래 현 한국타이어 회장이 효성에서 분리, 독립하면서 지금의 '한국타이어'로 거듭났다.

| ▲ 출처 : 타이어 비즈니스(Tire Business). |

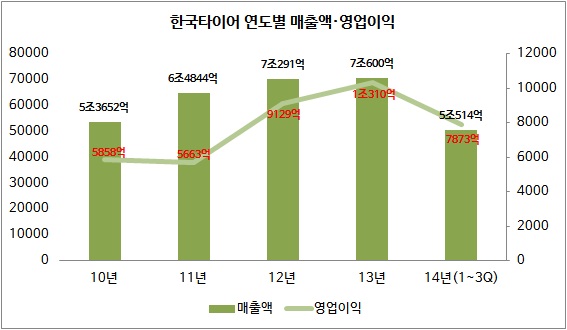

외형 뿐만이 아니다. 내용도 좋다. 한국타이어의 생산능력은 연간 1억개에 육박한다. 지난 2013년에는 영업이익 '1조클럽'에도 가입했다. 작년 3분기 영업이익률은 16.1%였다. 한국은행의 상장기업 제조업 평균 영업이익률 3.3%를 크게 상회한다.

최근에는 해외 시장으로 눈을 돌리고 있다. 국내를 비롯해 중국, 인도네시아, 헝가리 공장에서 생산한 타이어들을 벤츠, BMW, 아우디 등 글로벌 자동차 메이커에 판매하고 있다. 한국타이어는 그동안 글로벌 시장 점유율 확대와 브랜드 이미지 제고에 주력했다. 하지만 타이어만으로는 점유율을 더 높일 수 없는 한계에 직면했다.

한앤컴퍼니는 사모펀드다. 한라비스테온의 가치를 높인 후 매각에 나설 가능성이 높다. 한국타이어가 한앤컴퍼니 보유 지분을 인수할 경우, 매출 12조원의 글로벌 종합 부품사가 된다. 타이어와 공조시스템은 높은 기술력이 필요하다. 그만큼 가격 주도권을 쥘 수 있다.

또 한라비스테온 인수는 타이어 판매 활로를 열어주는 계기도 된다. 한라비스테온은 세계 2위의 공조업체다. 이 네트워크를 이용해 글로벌 시장에 타이어 판매를 확대할 수 있다. 글로벌 순위 상승을 노리는 한국타이어에게 한라비스테온은 판매 확대의 교두보다.

이 뿐만이 아니다. 한국타이어는 국내 최대 렌터카 업체인 KT렌탈(예상 매각 가격 7000억~8000억원) 인수전에도 뛰어들었다. 장기적으로 렌터카 사업을 영위하면서 타이어 시장 확대를 꾀하고 있다. 한국타이어는 현재 KT렌탈 인수전에 뛰어든 업체 중 효성, SK네트웍스 등과 함께 유력 후보군으로 꼽힌다.

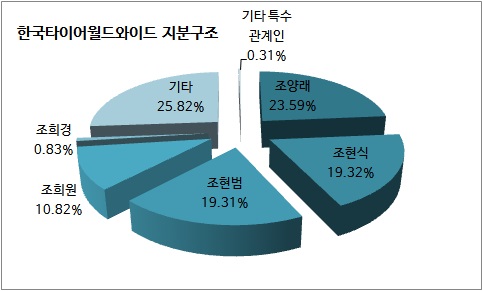

후계 구도를 위한 준비라는 의견도 있다. 현재 한국타이어는 지주사인 한국타이어월드와이드가 47.21%를 보유하고 있다. 지주사의 최대주주는 조양래 회장(23.6%)이다. 장남 조현식 사장이 19.32%, 차남 조현범 사장이 19.31%를 가지고 있다. 한라비스테온을 주력사로 키워 형제가 한국타이어, 한라비스테온을 나눠 가지는 시나리오도 가능하다.

▲ 한국타이어는 최근 잇따라 M&A에 뛰어들었다. 독일의 콘티넨탈처럼 종합 부품업체로 성장하기 위해서다. 하지만 시장 일각에서는 우려의 시선을 보내고 있다. 지금까지는 튼튼한 재무구조를 유지해왔지만 잇단 인수로 일정 부분 재무구조에 타격을 입을 것으라는 분석이다. |

포스코가 대표적이다. 포스코는 정준양 전 회장 시절 대대적인 외연확장에 나섰다가 후폭풍에 고전하고 있다. 시장에서는 한국타이어가 지금껏 건전한 재무상태를 유지해왔지만 앞으로도 지금처럼 유지할 수 있을지에 대해서는 의문이라는 시각이 많다.

여기에 경쟁 업체들이 타이어 가격을 내리고 있는 데다 중국 업체들의 추격도 만만치 않다. 업계 관계자는 "타이어와 공조 시스템은 자동차 업계에서도 가장 경쟁이 치열한 시장"이라며 "글로벌 자동차 시장이 살아나지 않으면 한국타이어가 입지를 확대하기 쉽지 않을 것"이라고 지적했다.