삼성전자 2분기 실적이 당초 예상보다 좋을 것이란 분석에 힘이 실리고 있다. 무엇보다 갤럭시S7 등 스마트폰 사업의 실적이 개선된 영향이다. 반도체와 가전 등 다른 사업들도 견조한 모습을 보인 것으로 관측된다. 당초 7조원 초반에 형성돼 있던 증권사들의 영업이익 전망치는 7조원 중후반까지 높아진 상태다.

3분기에도 실적 성장이 이어질 것으로 낙관하기는 어렵다. 갤럭시 노트 신모델이 선을 보이지만 애플의 신형 아이폰 출시 영향을 피하기는 어려울 것이기 때문이다. 결국 3분기 실적 역시 스마트폰 사업이 어느 정도 성과를 낼 것인지가 관건이 될 전망이다.

◇ 갤럭시의 힘..2분기 성장 주도

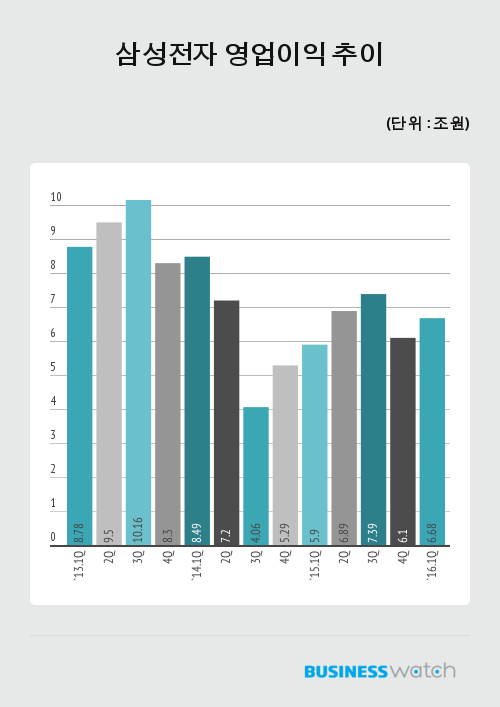

지난 1분기 삼성전자는 시장 예상치를 뛰어넘는 실적을 기록했다. 갤럭시S7 조기출시라는 카드가 효과를 발휘했기 때문이다. 소비자들이 필요한 부분을 반영하며 완성도를 높였다는 갤럭시S7는 1분기에 이어 2분기에도 전체 실적을 견인하는 역할을 했다는 평가다.

1분기 6조6800억원의 영업이익을 기록했던 삼성전자는 2분기 7조원 중후반대까지 이익규모를 늘릴 것으로 분석되고 있다. 증권가 컨센서스는 아직 7조원 초반대에 머물러 있지만 최근들어 이익 추정치를 높이는 증권사들이 늘어나고 있다. 높여 잡은 영업이익 추정대는 7조5000억원~7조7000억원이다.

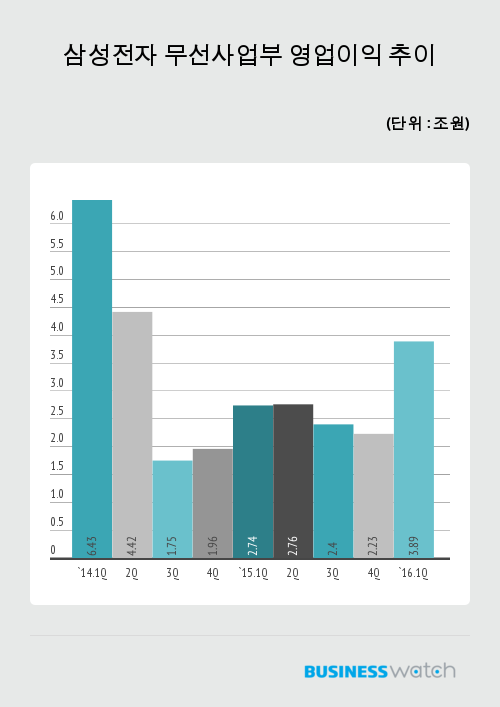

이중 무선사업(IM) 부문의 영업이익이 전체 절반을 넘는 4조2000억원대까지 늘어날 것으로 추정되고 있다. 갤럭시S7 엣지 등 프리미엄 제품 판매가 늘었고, 중저가 스마트폰 수익성도 방어했다는 분석이다. 마케팅 비용이 늘어나지 않았다는 점도 우호적으로 작용했다. IM부문 영업이익이 4조원을 넘어서면 이는 지난 2014년 2분기 이후 처음이다.

시황 악화를 겪었던 반도체는 낸드플래시 기술 경쟁력을 기반으로 견조한 모습을 보일 전망이다. 1분기에 이어 2분기에도 2조원 중반대 영업이익이 가능하다는 예상이다. 갤럭시S7 판매확대에 따라 OLED 사업의 수익성도 개선되며 디스플레이도 적자에서 흑자로 전환되고, 가전과 에어컨 등도 성수기 효과가 반영되며 2분기 실적에 힘을 보탤 전망이다.

◇ 3분기도 스마트폰이 변수

지난해 4분기 6조원 초반에서 영업이익 규모를 늘려온 삼성전자지만 3분기 전망은 다소 불투명하다. 1분기에 비해 1조원 가까이 영업이익을 늘린 2분기와 같은 실적개선 추세를 이어가기는 어려울 것이란 예상이 많다. 3분기중 갤럭시 노트 신모델이 출시되지만 애플 역시 아이폰 신모델을 내놓는다는 점에서 프리미엄 스마트폰 시장에서의 경쟁이 치열해 질 수밖에 없기 때문이다.

3분기에도 스마트폰 사업이 어떤 결과를 낼 것인지에 따라 전체 실적이 좌우될 수밖에 없을 것이란 전망이다. 증권사들은 3분기 IM부문 영업이익 규모가 1분기 3조8000억원과 유사한 수준을 기록할 것으로 예상하고 있다.

반도체와 디스플레이 등의 실적이 개선된다는 플러스 요인도 있다. D램 등 메모리반도체 시황이 2분기를 바닥으로 개선될 것으로 예상되고 디스플레이 역시 이익규모를 늘릴 것이란 분석이다. 증권사들은 삼성전자 3분기 영업이익이 2분기와 비슷한 7조원 중후반대를 유지할 것으로 전망하고 있다.

대신증권은 최근 보고서에서 "2분기의 경우 판매량 증가보다는 프리미엄 제품 비중이 확대됐고, 경쟁강도가 완화되며 마케팅 비용이 전분기에 비해 늘어나지 않았던 점이 이익률 개선에 기여했다"며 "하반기 무선사업 영업이익률은 하락하겠지만 당조 예상에 비해서는 견조할 것"이라고 예상했다.

신한금융투자도 "3분기에는 반도체와 디스플레이 실적 개선이 무선사업 실적 감소분을 상쇄할 것"이라며 "하반기로 갈수록 메모리반도체 실적이 개선될 것"이라고 평가했다.