KCC가 더 팔고도 덜 남았다. 원재료 값이 비싸진 데다 무엇보다 양대 주력 사사업중 하나인 도료부문이 전방산업의 계속된 부진으로 좀처럼 반전 기회를 찾지 못한 때문이다.

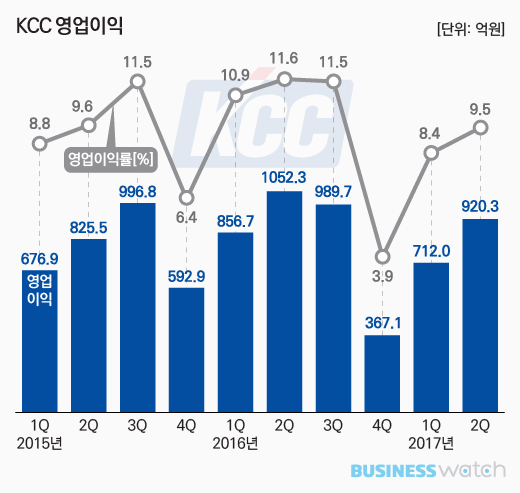

4일 KCC에 따르면 올해 2분기 매출(연결기준)은 9700억원을 기록했다. 올 1분기에 비해 15.1% 증가했다. 지난해 같은 기간에 비해서도 6.8% 성장했다. 올들어 전년 대비 2분기 연속 확대 추세다.

외형 성장은 건축자재 및 도료 양대 주력사업 중 건축자재 부문이 선전한 영향으로 풀이된다. 2015년이후 계속되고 있는 아파트 공급 물량 증가 추세가 올해에도 이어지고 있는 것.

반면 수익성은 1년 전에 비해 뒤쳐진 모습이다. 영업이익이 920억원으로 전분기 보다는 29.3% 증가했지만 작년 동기에 비해서는 12.5% 축소됐다. 매출과는 반대로 영업이익은 전년 대비 올들어 2분기 연속 하향세다.

영업이익률도 10% 탈환에 실패했다. 비록 2분기 연속 상승 추세를 보이기는 했지만 전년 대비 2.1%포인트 떨어진 9.5%로 작년 3분기(11.5%)이후 3분기 연속 10%를 밑돌았다.

원자재 가격이 오른 게 한 요인이라는 게 KCC의 설명이다. 원자재값 상승이 판매가격 상승으로 연결되지 못하면서 마진율이 떨어졌다는 것.

아울러 도료부문의 부진 영향도 컸던 것으로 보인다. 전방산업인 조선업 장기 불황과 자동차 업계의 부진이 이어지고 있는 탓이다.

KCC는 지난해에도 전체 영업이익 3270억원 중 도료사업의 경우 23.8% 줄어든 1190억원에 머물렀다. 올 1분기에는 영업이익 203억원으로 무려 45.8% 축소됐다.