웅진 주력 계열사 웅진씽크빅의 어깨가 무겁다. 한 때 재벌 반열에 올랐던 웅진이 유동성 위기로 존재감을 잃은 뒤로는 ‘권·토·중·래’, 재건의 첨병이었다. 이제 웅진씽크빅은 최소 2조원이 넘을 것으로 추산되는 옛 계열사 코웨이를 되사오기 위해 총대를 멨다.

| ▲ 윤석금 웅진 회장(가운데). 윤형덕 웅진투투럽 대표(왼쪽). 윤새봄 ㈜웅진 전무. |

◇ ㈜웅진의 옛 자회사 코웨이

윤석금 회장이 이끄는 웅진은 2011년 연매출 6조원대에 재계 서열은 31위였다. 계열사수만해도 32개사에 달했다.

당시 주력사 중 하나인 코웨이는 원래 웅진의 지주회사 ㈜웅진의 자회사였다. 2007년 5월 웅진씽크빅 기업분할을 통해 ㈜웅진(존속법인) 중심의 지주회사 체제로 전환한 후에는 오너 윤석금 회장의 지분 직접 소유에서 ㈜웅진 자회사로 편입됐다.

하지만 2012년 극동건설 부도로 촉발된 유동성 위기를 타개하기 위해 2013년 1월 코웨이를 사모펀드(PEF)인 MBK파트너스에 1조1900억원(주당 5만원) 팔려나갔다. 당시 넘긴 웅진의 지분이 30.9%(2380만주)로 1대주주 ㈜웅진 28.4%(1조940억원)와 윤 회장의 아들 형제 윤형덕 웅진투투럽 대표와 윤새봄 ㈜웅진 전무 소유의 각각 1.26%(487억원)였다.

이런 맥락에서 보면 원래 주인인 ㈜웅진이 코웨이 인수의 주체로 나서는 게 타당할 법 하다. 정수기 등 생활가전렌탈사업을 접은 지 5년만인 올해 년 2월 말 출범한 ‘웅진렌탈’을 운영하는 곳도 ㈜웅진이다.

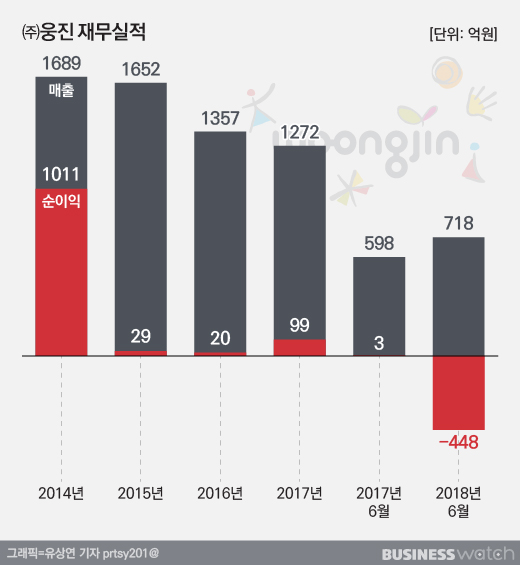

㈜웅진은 자회사의 브랜드수익, 배당수익 등 외에 자체적으로 계열사들의 IT용역 서비스를 담당하는 SI(시스템통합) 사업부문을 가지고 있다. 비록 충분치는 않지만 벌이는 쏠쏠해 2017년 매출(별도기준) 1270억원에 영업이익 43억2000만원을 기록했다. 영업흑자는 법정관리 졸업(2014년 2월) 직전인 2013년 이후 5년째다.

반면 올해 상반기에는 매출은 718억원으로 1년 전보다 20.1% 성장했지만 영업적자 175억원으로 ‘어닝 쇼크’를 맞았다. 2분기에만 134억원의 적자를 냈다. 렌탈사업을 재개한 뒤로 외형은 커지고 있지만 돈벌이가 영 신통치 않아진 것이다. 무엇보다 광고선전비(올 상반기 73억5000만원)로 많은 자금을 쏟아부은 탓이다.

외부차입금도 증가 추세다. ㈜웅진은 2016년 말한 해도 무차입경영을 했다. 하지만 지난해 년 4차례에 걸친 사모사채 발행을 통해 600억원을 끌어다 쓴 데 이어 올해 6월 말에는 총차입금이 750억원으로 확대됐다. 현재 현금성자산 1200억원. 외부차입금을 빼고나면 순현금은 451억원이다.

◇ 웅진에너지 건사하는 것만도 미칠 노릇

㈜웅진이 코웨이 인수의 전면에 나서기에는 후달리는 모습을 보여주는 게 ㈜웅진의 현 재무구조다. 게다가 코웨이 인수자금 조달을 위해 유상증자라도 할라 치면 풀어야 할 난제가 한 두가지가 아니다. 무엇보다 오너 일가의 지분율 하락이 눈에 밟히고 사재 출연이 영 꺼림칙하다.

웅진은 2세 지분승계가 일찌감치 마무리된 상태다. 하지만 윤형덕 대표와 윤새봄 전무의 지주회사 ㈜웅진에 대한 소유지분은 각각 14.16%(1029만주), 14.14%(1028만주)다. 여기에 지분이 거의 없다시피한 윤 회장 부인 김향숙씨(1057주)와 재단법인 웅진 0.05%(2만7500주) 등 특수관계인을 합해봐야 28.4%(2060만주)다.

지주회사에 대한 오너 일가의 지배기반이 약한 상황에서 증자를 할 경우 지분율 하락이 불가피하다. 게다가 지분 하락을 최소화하기 위해서는 적잖은 사재 출연이 수반돼야 한다.

만일 웅진씽크빅이 추진 중인 1690억원의 유상증자를 ㈜웅진이 한다고 할 경우 윤형덕·윤새봄 형제가 현재 지분율 대로 청약한다고 가정하면, 470억원가량의 자금이 소요된다. 이번 웅진씽크빅 증자의 배정분(80억5000만원)의 6배에 가깝다.

이런 까닭에 ㈜웅진으로서는 코웨이 인수의 전면에 내세울 대안을 찾을 수 밖에 없었던 것으로 짐작할 수 있다. 웅진은 유동성 위기로 웅진코웨이, 웅진식품, 웅진케미칼 등 돈되는 계열사들을 매각한 뒤로는 현재 국내 계열사가 13개사로 이 중 주력사할 만 한 게 웅진씽크빅과 웅진에너지 정도다.

하지만 웅진에너지는 ‘제 코가 석자’다. 폴리실리콘을 원료로 잉곳과 웨이퍼를 만드는 웅진에너지는 2017년(13억6000만원)을 제외하고 2012년 이후 매년 예외없이 순익적자다. 올 6월 말 현재 결손금이 2902억원에 달하고 27.0%(자본금 1490억원·자본총계 1083억원) 자본잠식 상태다.

㈜웅진으로서는 웅진에너지를 건사하는 것만으로도 미칠 노릇이다. ㈜웅진은 올해 1월에도 299억원(현금 100억원+채권상계 199억원)을 추가 출자했다. ㈜웅진은 현재 웅진에너지 지분 30.1%(914만주)를 소유 중이다. ㈜웅진의 올해 상반기 순익적자는 무려 448억원에 달했다. 영업손실에 더해 웅진에너지 출자지분을 214억원 손실처리한 때문이다.

최근에는 사업제휴사인 한화케미칼이 웅진에너지 투자지분을 1년여만에 내다 팔기까지 했다. 작년 3월 폴리실리콘 내수 판매기반 강화 차원에서 웅진에너지에 100억원을 출자했던 한화케미칼은 지난 6월 85억원도 안되는 금액에 소유지분 6.7%(200만주)를 모두 정리했다.

◇ 웅진씽크빅 사정이 낫다고는 하지만…

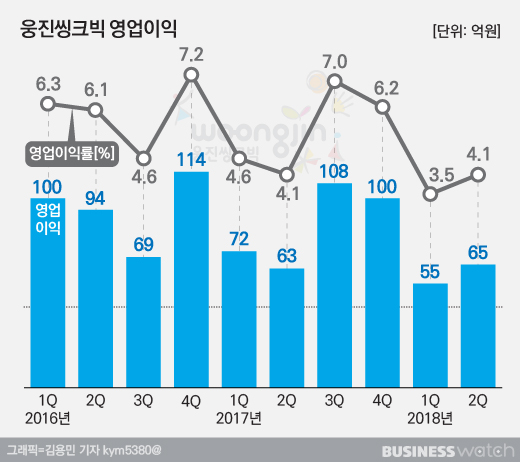

이렇다보니 결국 웅진씽크빅이 코웨이 인수의 전면에 등장할 수 밖에 없었던 것으로 보인다. 웅진씽크빅은 작년 매출 6130억원에 영업이익 339억원으로 13개 계열사 중 외형이나 수익성 면에서 웅진 계열사 중 가장 낫다. 올해 상반기에는 각각 3110억원, 113억원을 기록했다.

순익 또한 웅진의 유동성 위기 당시 2012~2013년을 빼고는 연속 흑자다. 또한 매년 증가 추세를 보이며 2014년 119억원에서 2017년에는 271억원으로 확대됐고, 올 1~6월에는 100억원이다. 다만 수익성이 감소 추세다.

아울러 웅진씽크빅이라고 내부자금이 넘칠 정도는 아니다. 6월말 총차입금은 900억원이다. 현금성자산은 782억원이다. 외부차입금이 현금성자산보다 118억원 많은 상황이다. 웅진씽크빅이 유상증자에 나설 수 밖에 없었던 이유다. 증자 규모도 상당해 발행금액 1690억원의 증자비율은 무려 121%에 달한다. 시가총액(8월31일 종가 6560원 기준 2270억원)의 74.4% 규모다.

웅진은 ㈜웅진이 출자하는 400억원을 포함해 웅진씽크빅의 1600억원 증자자금을 비롯한 내부자금과 재무적투자자(FI) 스틱인베스트먼트 등으로부터 외부자금을 조달해 코웨이를 사들인다는 계획이다.

MBK파트너스는 코웨이 지분 27.2%(2005만주)를 소유 중이다. 현재 시세로 1조8300억원어치다. 여기에 경영권 프리미엄을 30% 정도 붙이면 코웨이 인수금액이 2조3800억원이 소요될 것이란 계산이다.

다만 웅진씽크빅은 코웨이 인수 실패시에는 이번 증자 자금을 다른 중견 렌탈업체 경영권 인수 및 소수지분 투자자금으로 사용할 계획이다. 또한 렌탈사업 외에 웅진씽크빅과 유기적인 사업 시너지를 낼 수 있는 업체의 인수 등을 추진할 예정이다. 이래저래 웅진씽크빅이 짊어진 짐이 무겁다.