㈜두산이 두산인프라코어와 두산밥캣 등 자회사들의 고른 실적 호조에 힘입어 양호한 실적을 기록했다.

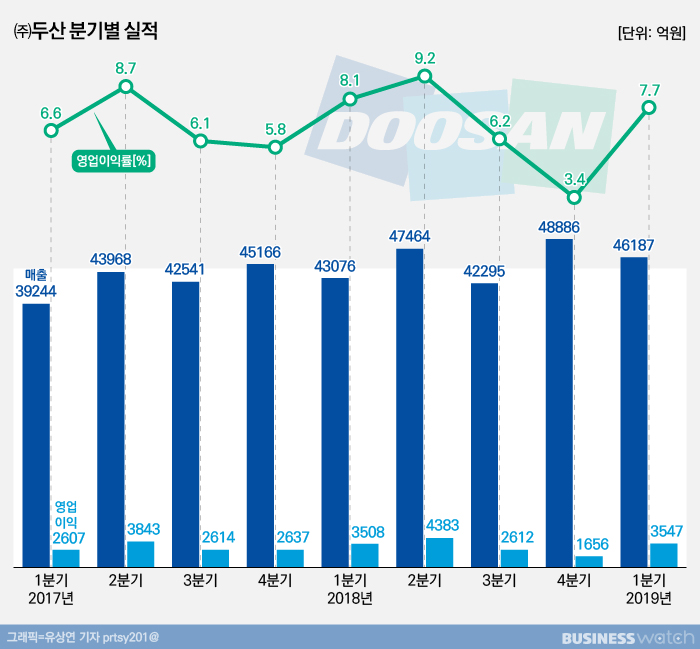

(주)두산은 올해 1분기 매출 4조6186억원, 영업이익 3547억원, 당기순이익 549억원으로 잠정집계 됐다고 25일 밝혔다. 매출은 전기 대비 5.6% 감소했지만, 전년동기 대비 7.22% 증가했다. 영업이익은 전기 대비 114%, 전년동기 대비 1.15% 각각 증가했다. 당기순이익은 전기 대비 흑자 전환했다. 전년동기 대비로도 30.47% 늘었다.

매출 대비 영업이익 증가폭이 더 크게 나타나면서 올 1분기 영업이익률은 7.7%를 기록했다. 전분기(3.4%) 대비 2배 이상 늘어난 수치다.

실적 개선의 밑거름은 인프라코어·두산밥캣 등 주요 계열사들이 호실적을 기록한 데 있다. 우려가 컸던 두산중공업도 예상 외로 선전하며 지주사의 실적 개선에 보탬이 됐다.

자회사별로 보면 전날 실적을 공시한 두산인프라코어가 1분기 매출 2조1826억원, 영업이익 2500억원을 기록했다. 매출은 전년 동기보다 11.5%, 영업이익은 3.5% 증가한 수치다.

두산인프라코어는 중국과 선진 시장에서 성장세를 지속하며 7년만에 1분기 기준 최고 매출을 기록했다. 지난해 큰 폭의 성장을 한 중국 시장은 인프라 투자수요 확대와 건설장비 교체 수요가 지속되며 전년대비 9.9% 증가한 4671억원의 매출을 기록했다.

북미와 유럽 등 선진시장 매출도 경기회복과 주택 및 인프라 건설 수요 증가에 힘입어 14.4% 성장한 2062억원을 달성했다.

두산밥캣 역시 글로벌 시장의 고른 성장에 힘입어 호실적을 냈다. 1분기 매출 1조624억원, 영업이익 1133억원으로, 각각 전년 동기 대비 22.1%, 20.1% 증가했다.

특히 핵심 시장인 북미 지역에서만 전년대비 26.3%의 매출 성장을 보이며 높은 성장세를 이어갔다. 제품별로는 사업비중이 가장 높은 소형 건설기계 사업의 매출이 전년대비 17.1% 증가했고, 포터블파워(Portable Power: 이동식 공기압축기)사업의 매출도 전년대비 8.6% 증가했다.

두산중공업은 모처럼 선방했다. 1분기 매출 3조8287억원, 영업이익 3223억원으로, 자체사업의 수익성 개선과 자회사 실적 호조에 힘입어 각각 전년 동기 대비 7.1%, 5.6% 증가했다.

두산중공업의 1분기 자체 수주액은 4064억원. 이는 지난 1분기중 공시된 인도네시아, 베트남 대형 발전소 건설 사업이 반영되지 않은 수치로, 향후 반영시 총 수주 규모는 약 3조원에 이를 전망이다. 1분기말 기준 수주 잔고는 2018년 매출 기준 약 3년치 물량에 해당하는 15조5079억원에 달한다.

그러나 자회사들의 선전과 달리 (주)두산의 자체 사업은 다소 부진했다. ㈜두산의 자체실적을 가늠할 수 있는 별도 재무제표를 보면 1분기 매출은 6631억원, 영업이익 375억원으로, 전년 대비 각각 4.8%, 70% 감소했다. 사업 부문의 고른 성장으로 매출 감소폭은 크지 않았지만 연료전지 품질개선 비용 등이 발생하면서 이익이 크게 줄었다.

(주)두산의 '아픈 손가락' 두산건설도 여전히 부진했다. 대규모 희망퇴직 실시 여파로 퇴직금 등 일회성 비용이 급증, 1분기 영업이익이 절반가량 줄었다.

두산건설의 1분기 영업이익은 71억원으로 지난해 1분기보다 50.6% 감소했다. 같은 기간 매출액은 0.4% 줄어든 3481억원, 당기순손실은 124억원으로 각각 잠정 집계됐다.

두산 관계자는 "두산건설은 다음 달 4200억원 규모의 유상증자가 완료되면 자본 확충 및 차입금 감축으로 부채비율도 200%대로 낮아질 전망"이라며 "이에 따른 이자비용도 연간 250억원 이상이 절감될 것"이라고 말했다.