작년 두산그룹에서 거의 유일하게 호실적을 낸 건설장비 계열사 두산인프라코어가 올해 첫분기에도 성장 엔진을 힘차게 돌렸다. 올해는 사상 최고의 실적을 거둔 작년보다는 못할 수 있다는 우려가 있었지만 아직 외형과 수익성 모두 견조해 보인다.

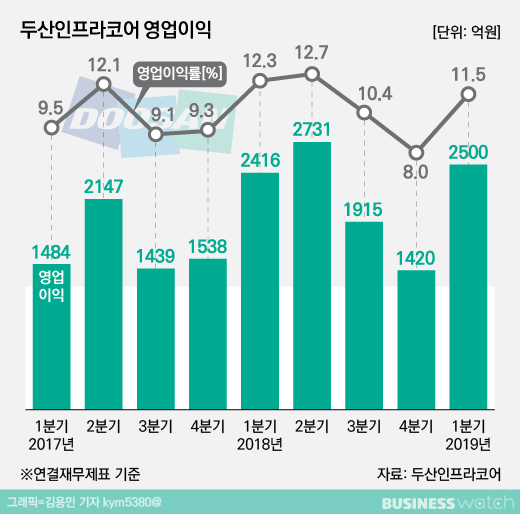

두산인프라코어는 지난 1분기 매출 2조1826억원, 영업이익 2500억원, 순이익 1307억원의 연결재무제표 기준 실적이 잠정집계됐다고 24일 밝혔다. 매출은 전년동기 대비 2256억원, 11.5% 늘고 직전인 작년 4분기 대비 22.4% 증가했다. 영업익도 작년 1분기보다 3.5%, 작년 4분기보다 76.1% 늘었다.

영업이익률은 11.5%로 전년동기에 비해선 0.8%포인트 낮아졌지만 직전분기보다는 3.5%포인트 개선했다. 순이익은 작년 1분기보다 7.6% 줄었지만 직전분기와 견줘서는 518.2% 급증했다.

이 같은 1분기 실적은 직전 분기 주춤했던 성장세와 수익성 흐름을 개선한 것이라는 점에서 의미가 적잖다. 작년 4분기 매출은 1조7833억원으로 전년동기 대비 8.2% 느는 데 그쳤고, 영업이익은 1420억원으로 7.7% 감소했다. 영업이익률도 8.0%로 연중 최저를 기록했다.

1분기 매출 증가는 주력시장인 중국을 비롯해 미국·유럽 등 선진시장에서의 선전이 이끌었다. 연결종속법인 두산밥캣도 성장세를 더했다. 1분기 매출로는 2012년 2조1903억원을 달성한 이후 7년 만에 최대치라는 설명이다. 영업이익은 판매량 증대와 제품가격 인상 등을 배경으로 소폭이나마 다시 전년대비 증가세로 돌렸다.

두산인프라코어 주력사업인 중대형 건설기계사업(엔진사업 및 두산밥캣 제외) 매출은 1조9억원으로 전년대비 4% 늘었다. 역시 중국과 북미, 유럽 중심으로 성장세가 지속됐다는 설명이다.

특히 중국시장에서는 사회기간시설(인프라) 투자수요 확대와 건설장비 교체 수요가 지속돼 전년 대비 9.9% 증가한 4671억원의 매출을 올렸다. 북미와 유럽 등 선진시장 매출도 경기회복과 주택 및 인프라 건설 수요 증가로 14.4% 성장한 2062억원을 달성했다. 북미·유럽의 시장성장률이 5%였던 것과 비교하면 3배 가까운 성장세다.

한국과 신흥시장에서는 전반적 시장 침체로 전년대비 8.3% 감소한 3276억원의 매출을 올렸다. 다만 판매망 경쟁력 강화, 대형 기종 판매 확대, 전략 지역에서 대규모 수주 등으로 점유율 만큼은 전 지역에서 확대했다고 두산인프라코어 측은 설명했다.

연초 두산인프라코어는 올해 목표 매출을 6% 성장한 8조2000억원으로 잡아뒀다. 다만 영업이익은 리스크 관리나 인건비, 원자재 가격 상승 비용 등을 감안해 작년보다 6% 낮춰 잡은 7955억원으로 설정했다. 올 1분기 실적의 연간 목표 대비 달성률은 매출 26.6%, 영업이익 31.4%다.