두산그룹 주력 계열사 두산중공업이 자금 수혈 추진 중에 긍정적인 실적을 내놨다. 일감이 부족한 상황에서도 지난 1분기 외형과 수익성을 모두 개선했다. 이번 실적이 이 회사가 추진 중인 5000억원대 유상증자에 어떤 영향을 미칠 것인지 주목된다.

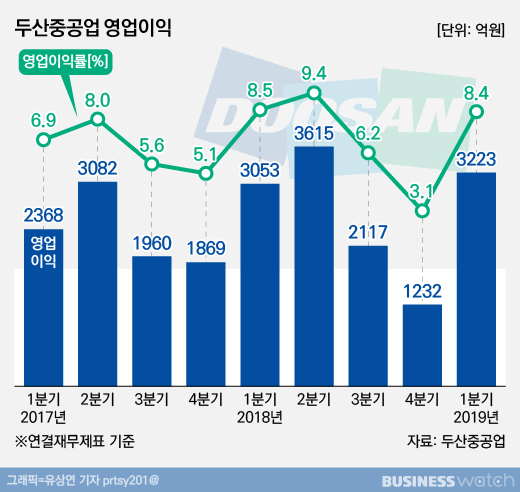

두산중공업은 지난 1분기 연결재무제표 기준 매출 3조8287억원, 영업이익 3223억원, 순이익 528억원의 실적이 잠정집계됐다고 25일 밝혔다. 작년 1분기와 비교해 매출은 7.1%, 영업이익은 5.6% 순이익은 128.2% 늘어났다.

두산중공업의 이같은 실적은 대부분 연결종속회사(자회사)인 두산인프라코어와 두산건설의 영향을 받는다. 작년 기준으로 두 회사는 두산중공업의 매출 비중 62.9%, 영업이익 비중 79.5%를 차지했다.

올해 1분기에도 두산인프라코어는 매출 2조1826억원과 영업이익 2500억원을, 두산건설은 매출 3481억원과 영업이익 71억원을 각각 두산중공업 연결 실적에 보탰다. 두 회사 합산으로 작년 1분기에 비해 9.7%, 0.5% 많은 매출과 영업익을 올 1분기 더했다.

이렇게 자회사가 기여한 몫은 발라내고 발전 플랜트을 주력으로 하는 두산중공업의 중공업사업 본체만 따져도 실적은 나아졌다. 매출은 1조3006억원으로 전년동기 대비 2.8% 늘었고, 영업익은 660억원으로 21.5% 급증했다.

작년 1분기 4.3%였던 영업이익률도 올 1분기에는 5.1%로 개선했다. 다만 밥캣 파생상품 손실이 발생하면서 영업외손익에 마이너스 요인이 생겨 순손실 595억원을 냈다.

두산중공업 향후 실적을 가를 신규수주는 겉보기로는 부진했다. 작년 같은 기간보다도 3314억원, 44.9% 감소한 4064억원어치 일감을 따내는 데 그쳤다. 이에 따라 수주잔고도 1년 전 16조7078억원에서 15조5079억원으로 7.2% 감소했다. 이는 작년 매출 기준으로 3년치 일감이다.

이에 대해 두산중공업측은 "수주가 일견 저조해 보이지만 이미 공시까지하고 내부에서는 수주로 인식한 대형 프로젝트만 2조6000억원 규모"라며 "회계상으로 이를 반영하면 연간 수주목표 7조9000억원의 40%에 달하는 3조원 수주실적을 쌓은 셈"이라고 설명했다. 원자력발전 사업 중단 등으로 인한 일감 부족 우려는 크지 않다는 것이다.

두산중공업은 지난 3월과 1월 각각 1조6487억원 규모의 인도네시아 '자와9&10 석탄화력발전' 프로젝트, 5120억원 규모 베트남 '반퐁1 석탄화력' 프로젝트에 대한 설계·조달·시공(EPC) 계약을 맺은 사실을 밝혔다. 이달 들어서는 4930억원 규모 전남 순천 '왕지2지구 도시개발사업' 수주 계약사실도 공시했다.

두산중공업은 5000억원 규모의 중동 담수 프로젝트를 비롯해 국내 신재생 사업 및 노후 석탄화력발전소 성능개선 사업 등 연말까지 대형 프로젝트 위주로 수주활동을 벌인다는 계획이다.

연초 두산중공업은 올해 사업 목표를 연결기준 매출 15조9602억원, 영업이익 1조1354억원으로 설정했다. 이번 실적은 목표 대비 매출 24%, 영업이익 28.4%를 달성한 것이다. 매출 5조7078억원, 영업이익 2372억원 등을 올해 목표로 잡은 중공업부문의 경우 각각 22.8%, 27.8%의 계획 달성률을 내보였다.