두산중공업이 상반기 내내 이어진 상승세에 마침표를 찍었다. 자체 사업의 부진은 물론이고, 믿었던 동생 두산인프라코어 마저 흔들리면서 외형과 수익성이 크게 위축됐다.

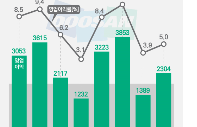

두산중공업은 지난 3분기 연결재무제표 기준 매출액 3조5673억원, 영업이익 1389억원, 순손실 724억원을 기록한 것으로 잠정 집계됐다고 31일 밝혔다. 매출은 전년 대비 5.31% 증가한 반면, 영업이익은 32.92% 감소했다. 같은 기간 순이익은 적자로 전환됐다.

전분기와 견주면 외형과 수익성 모두 부진했다. 매출액은 전분기 대비 10.31% 감소했고, 영업이익은 63.95%나 줄어들었다. 순이익은 전년 비교치와 마찬가지로 적자로 돌아섰다.

영업이익률은 작년 3분기 6.2%에서 2.3%포인트 하락한 3.9%에 그쳤다. 전분기 대비로도 6.1% 포인트 더 빠진 수치다.

그간 호실적 지렛대 역할을 해오던 동생 두산인프라코어의 부진이 가장 뼈아팠다.

두산중공업이 36.27%(6월 기준)을 들고 있는 두산인프라코어는 지난 3분기 매출 1조8567억원, 영업이익 1546억원의 실적을 냈다. 작년 같은 기간과 견줘 매출은 0.6% 늘었지만, 영업익은 19.3% 감소했다. 전분기에 비해서도 매출은 15.6%, 영업이익은 48.0% 급감했다. 신사업 투자와 프로모션 비용 증가로 일시적인 지출이 늘어난 결과다.

2분기 깜짝 반등세를 보였던 두산건설도 3분기에는 주춤했다. 두산건설의 3분기 매출과 영업이익은 각각 4499억원, 194억원으로, 전분기 대비 매출은 7.32% 증가했지만, 영업이익은 8.92% 감소했다. 그나마 전년 대비 매출액과 영업이익이 모두 늘어났다는 점은 위안거리다.

자회사를 떼어 낸 두산중공업 본체도 흔들렸다. 별도기준 3분기 매출액은 7992억원으로, 1년 전 8814억원 대비 10%감소했다. 영업이익은 적자 전환했다.

수주 부진이 직격탄이 됐다.

두산중공업의 3분기 수주는 9572억원으로, 1년전 2조 3822억원 대비 무려 60%나 빠졌다. 9월 누적수주 역시 2조1484억원으로, 작년 같은 기간에 비해 41.8% 감소했다. 이에 따라 전체 수주잔고는 작년 말 16조4022억원에서 14조6471억원으로 10% 감소했다.

두산중공업 관계자는 "3분기에는 베트남에서 약 1조원 규모의 수주에 성공에 성공했다"며 "현재 3조1000억원 규모의 수의계약과 평균 수준의 서비스·기자재 수주만 달성하더라도 약 6조9000억원의 수주는 가능할 것"이라고 전망했다.