두산그룹 주력 계열사 두산중공업이 2년 연속 영업이익 '1조 클럽'에 이름을 올렸다. 두산인프라코어와 두산밥캣 등 자회사들이 잇따라 사상 최고의 실적을 내준 결과다. 재무건전성에 우려가 컸던 두산건설도 수백억원대 이익을 내며 두산중공업의 수익성 확대에 일조했다.

그러나 두산중공업 본체만 보면 얘기가 달라진다. 정부의 탈원전 정책 여파로 주력인 발전 사업이 묶이면서 '수주 감소→수익성 하락→재무구조 악화'라는 악순환이 3년째 이어지고 있다.

두산중공업은 연결재무제표 기준으로 작년 매출 15조596억원, 영업이익 1조768억원을 기록했다고 17일 밝혔다. 전년과 비교해 매출은 6.1% 늘었고, 영업이익도 7.3% 증가했다. 순손실은 1043억원으로 전년 대비 75.3% 줄었다.

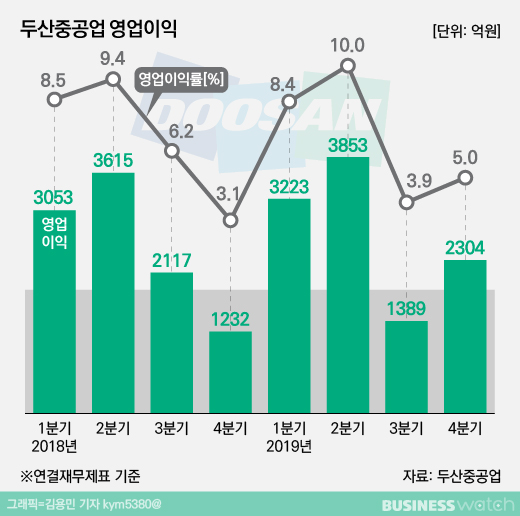

계절적 특성상 가장 부진한 4분기도 작년에는 좋았다. 매출 4조2861억원, 영업이익 2304억원으로 전년 동기 대비 각각 7.5%, 46.5% 증가했다. 영업이익률도 재작년 4분기보다 1.9% 포인트 상승한 5.0%를 기록했다.

연간 실적을 구체적으로 들여다보면 두산인프라코어 등 핵심 자회사들의 선전이 돋보였다. 두산인프라코어는 작년 매출 8조1858억원, 영업이익 8404억원을 기록했다. 건설기계 및 엔진 사업부문에서 최대 매출을 달성, 외형이 전년대비 5.9% 성장했다. 영업이익은 사상 최고치였던 전년과 비슷한 수준을 유지했다.

두산밥캣은 매출 38억6900만 달러(4조5096억원), 영업이익 4억1700만 달러(4770억원)를 기록했다. 매출은 주요 선진시장 판매 호조로 전년 대비 7.2% 성장했지만 영업이익은 원화 약세로 3.9% 증가에 그쳤다.

작년 말 두산중공업의 100% 자회사로 편입된 두산건설도 뒷심을 발휘했다. 토목 및 건축 사업본부의 매출이 전체적으로 증가해 전체 사업외형이 전년 대비 15% 성장한 1조7819억원을 기록했다. 영업이익도 810억원으로, 전년 522억원 손실에서 흑자전환 했다.

반면 자회사의 선전과 달리 모체인 중공업은 존재감조차 없었다. 본체만 들여다 볼 수 있는 별도 실적을 아직 발표하지 않아 정확한 수치는 알 수 없다. 다만 작년의 열악한 수주 물량 추이를 감안하면 전년 대비 더 악화된 실적이 예상된다.

지난해 9월 기준 두산중공업의 수주 잔량은 13조9056억원이다. 정부가 탈원전 정책을 추진하기 직전인 2016년의 약 17조원 보다 3조~4조원 가량 감소했다. 마지막 4분기 세밑 수주가 많지 않았던 점을 고려하면 두산중공업의 지난해 수주 물량은 탈원전 정책 이후 최악의 수준이라는 관측이 나온다.

수익 구조가 흔들리면서 재무 상태도 우려된다. 두산중공업의 지난해 9월 말 기준 총 차입금은 11조2654억원이다. 반면 현금성 자산은 1조8277억원 수준으로, 순차입금이 9조4377억원에 달한다.

부채비율도 180%에 이른다. 1년 내 만기 도래하는 단기차입금 비중은 85%로 상당히 높다. 낮은 신용등급(BBB 부정적)상 시장성 조달이 어렵다 보니 매출채권을 담보로 유동화 하는 경우도 늘었다.