지난 10일 두산중공업이 "긴급조치로 휴업을 하겠다"며 노조에 보낸 공문의 후폭풍이 커지고 있다. 지난 11일 주가는 하루만에 21% 넘게 폭락했다. 공문 한 장에 이틀간 시가총액이 3000억원 넘게 증발됐다.

지난 11일 회사측이 "일부 휴업은 사업 부문에 대해 실시하는 것이 아니다"며 "일부 직원 대상의 휴업"이라고 해명에 나섰지만 후폭풍은 누그러들지 않고 있다. 시장에선 두산그룹의 유동성 상황을 점검하고 예의주시하고 있다.

그간 국내 원자력발전시장을 사실상 독점해온 두산중공업은 왜 절체절명의 위기에 빠졌을까. 업계에선 정부의 에너지 정책 변화에 따른 수주물량 급감, 세계 에너지 시장의 변화를 읽지 못한 경영실패, '밑 빠진 독에 물 붓기'식의 두산건설 지원 등을 꼽고 있다.

두산중공업은 이 공문을 통해 경영 악화 원인으로 정부의 정책 변화를 꼽았다. 공문은 "7차 전력수급기본계획에 포함돼 있던 원자력 및 석탄화력 프로젝트 취소로 약 10조원의 수주물량이 증발하며 경영위기가 가속화됐다"고 썼다.

2017년 정부는 탈원전·탈석탄으로 요약되는 8차 전력수급기본계획을 발표한다. 노후석탄발전소 10기 2022년까지 폐지, 석탄 6기 LNG로 연료 전환, 신규 원전 6기 건설 백지화 등 계획은 두산중공업에 직격탄을 날렸다.

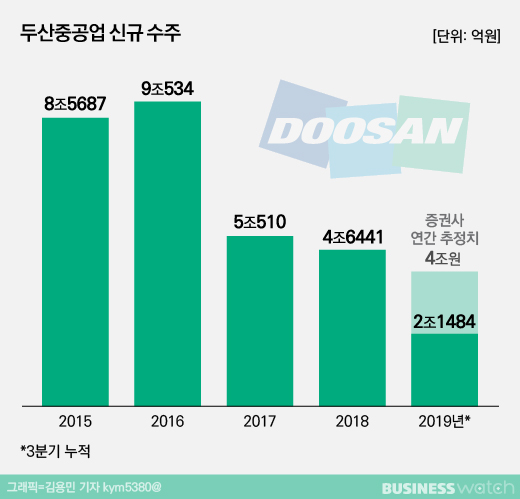

두산중공업 수주액은 2015년 8조5687억원에서 2018년 4조6441억원으로 3년 만에 거의 반토막났다. 작년 3분기 수주액은 2조1484억원으로 증권업계에선 작년 한해 수주액이 4조원에 머물 것으로 전망하고 있다.

두산중공업의 당기순손실은 2014년부터 6년째 이어지고 있다. 작년 1~3분기 금융비용만 1조581억원으로 영업이익(8466억원)을 넘어섰다. 이 공문은 "최근 5년간 당기순손실액이 1조원을 넘어서면서 영업활동만으로는 금융비용조차 감당할 수 없다"고 전했다.

정부의 정책 변화 탓만 할 수 없다. 탈석탄 등 친환경 에너지는 거스를 수 없는 세계적 추세이기 때문이다.

지난 1999년 정부는 현대중공업과 삼성중공업의 발전설비를 두산중공업으로 넘겨 단일화하는 발전설비 구조조정을 단행했다. 이후 두산중공업은 독점적 지위를 누렸지만 해외의 변화를 제대로 읽지 못했다. 작년 미국 에너지경제·재무분석 연구소(IEEFA)는 두산중공업에 대해 "발전 시장의 방향을 오판한 것으로 보인다"고 지적했다.

최근 에너지전환포럼은 두산중공업의 2014~2018년 사업보고서 분석 결과, 국내 원전관련 수주계약은 전체 수주의 4.3~10.8%(2014년 제외)에 불과하고 해외석탄발전 수주계약은 최대 83.6%에 달했다고 분석했다. 이어 2018년 해외석탄발전 수주는 전무했다고 지적했다.

이 단체는 "두산중공업의 발전부문은 세계 에너지 시장 변화의 흐름을 제대로 읽지 못해 해외 석탄발전과 국내 원전에 과도하게 의존한 결과 경영악화를 자초했다"고 분석했다.

이 가운데 자금난에 빠진 두산건설을 살리기 위한 자금 수혈은 이어졌다. 2010년 1171억원, 2011년 2183억원, 2013년 8694억원, 2016년 4020억원, 2018년 184억원, 2019년 3000억원 등 지난 10년간 두산중공업이 두산건설에 쏟은 출연금액만 1조9252억원에 이른다.

하지만 두산건설을 살리는데 사실상 실패했다. 두산중공업은 2018년 두산건설 지분에 대해 6387억원의 손상차손(비용)을 한번에 인식했다. 6000억원이 넘는 주식이 휴짓조각이 됐다는 얘기다. 끝내 작년말 두산중공업은 두산건설을 100% 자회사로 끌어안았다.

앞으로 관심은 두산중공업이 올해 만기가 돌아오는 1조2000억원대의 사채를 상환할 수 있을지 여부다. 오는 4월 만기되는 외화공모채 6006억원은 지급보증을 선 수출입은행이 대출로 전환할 것으로 예상된다. 하지만 오는 5월 상환청구가 예상되는 신주인수권부사채 4998억원이 부담으로 남아있는 상태다.