두산중공업이 자회사 두산인프라코어와 두산건설의 수익성 개선에 힘입어 실적이 좋아졌다. 본체인 두산중공업은 비록 소폭이지만, 지난 1분기의 상승세를 이어가면서 전체 호실적을 거들었다.

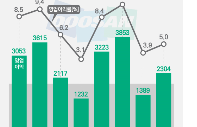

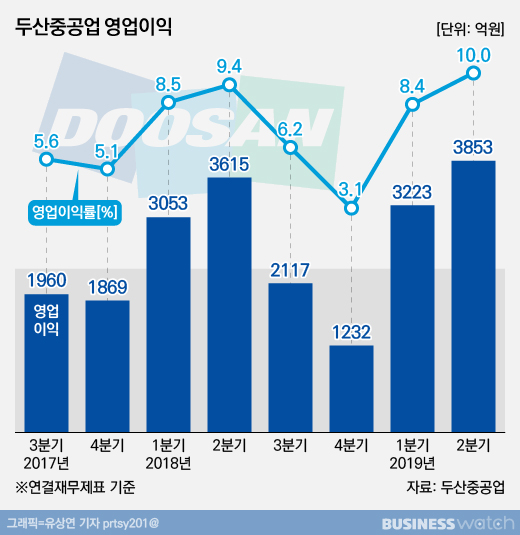

두산중공업은 지난 2분기 연결재무제표 기준 매출 3조9776억원, 영업이익 3853억원, 순이익 1875억원의 실적을 거뒀다고 25일 밝혔다.

지난해 같은 기간과 비교할 때 매출액과 영업이익은 각각 3.7%, 6.3% 증가했고, 순이익은 무려 258%나 급증했다.

전분기와 비교하면 실적 상승폭은 더 크다. 매출액과 영업이익은 전분기 대비 각각 3.89%, 19.52% 늘어났다. 순이익도 같은 기간 52.8% 개선됐다.

영업이익률은 10%로, 두 자릿수대에 진입했다. 두산중공업의 영업이익률이 두 자릿수를 기록한 것은 2010년 이래 처음있는 일이다.

역시 두산인프라코어의 호실적이 큰 보탬이 됐다. 두산중공업이 지분 36.28%(3월 기준)을 들고 있는 두산인프라코어는 같은 기간 매출 2조 3000억원, 영업이익 2972억원의 실적을 냈다. 이는 두산중공업의 매출과 영업이익의 각각 44%, 23%를 차지하는 수준이다.

여기에 모처럼 이익을 낸 두산건설도 두산중공업의 실적 개선을 도왔다.

두산건설의 2분기 매출액은 4192억원으로 전년 동기 대비 13.7%, 전분기 대비 20.4% 증가한 것으로 집계됐다.

같은 기간 영업이익은 213억원으로, 전년 동기 대비 61.4%, 전분기 대비로는 무려 201.9%나 증가하며 흑자전환했다. 고정비 절감에 재무구조 개선이 더해진 결과다.

자회사를 떼어 낸 두산중공업 본체는 1분기에 이어 2분기에도 상승세를 탔다. 정부 탈(脫)원전‧탈석탄 정책과 글로벌 발전시장 침체로 위기설이 감돌던 연초와는 사뭇 다른 분위기다.

매출액은 9449억원으로 전년 동기 대비 6% 감소했지만, 전분기 대비로는 8% 증가했다. 영업이익은 623억원으로 전년 동기 대비 1% 상승에 그쳤지만, 전분기에 비해서는 24% 더 벌었다.

다만 두산중공업의 미래 실적을 가를 신규 수주는 부진했다. 상반기 전체 수주 규모는 1조1912억원으로 지난해 같은 기간 1조3074억원 대비 9% 줄었다. 이에 따라 전체 수주잔고도 1년전 16조5354억원에서 14조9442억원으로 10% 감소했다. 이는 지난해 기준 약 3년치 매출에 해당한다.

두산중공업 관계자는 "하반기 수주 확정이 예상되는 2조 6000억원 규모의 대기물량과 매년 발생되는 서비스, 기자재 수주 등을 고려하면 전년도 수주액인 4조 6000억원을 무난히 초과할 것으로 예상된다"고 말했다.