SK하이닉스가 반도체 시황 둔화로 영업이익이 급격히 쪼그라들었다. 하지만 D램과 낸드플래시에서 일부 개선흐름이 포착되면서 바닥탈출의 기대감 또한 커졌다.

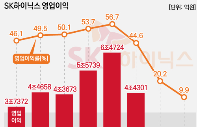

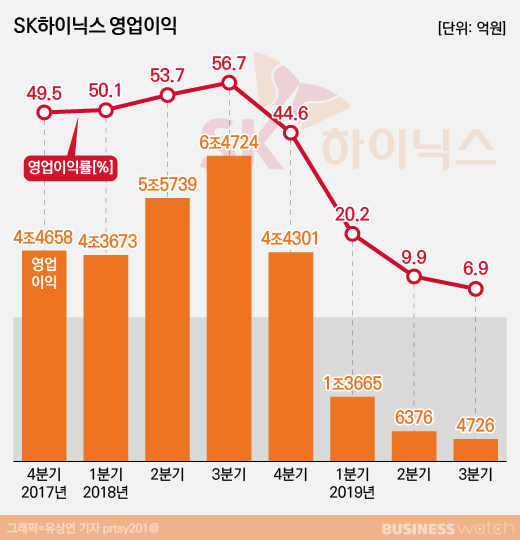

SK하이닉스는 올해 3분기 매출액 6조8388억원, 영업이익 4726억원을 기록했다고 밝혔다.

매출액은 2분기에 비해 6% 늘었으나 지난해 3분기와 견주면 40% 감소했다. 영업이익은 전기대비 26% 줄었고, 역대 최대를 기록했던 지난해 3분기와 비교하면 93% 감소했다.

전체 매출의 80% 가량을 차지하는 주력제품인 D램 가격하락 탓이 컸다. 인터넷 데이터센터 고객의 구매증가에도 불구하고 평균판매가격이 16% 하락하면서 D램 영업이익이 감소했다.

낸드플래시는 올해 2분기 일시적으로 비중을 늘렸던 단품판매를 축소하면서 출하량이 줄었다.

그 결과 SK하이닉스는 반도체 슈퍼사이클이 시작되기 전인 2016년 2분기(영업이익 4529억원) 이후 13분기만에 가장 부진한 성적을 냈다.

하지만 터널 끝에 다다랐다는 신호도 나왔다. 그간 지갑을 꽁꽁 닫아뒀던 데이터센터 고객이 구매물량을 늘리면서 D램 가격하락폭이 둔화됐고, 낸드플래시 판매가격도 회복세를 보였기 때문이다.

SK하이닉스의 D램 평균판매가격은 올해 1분기 27%, 2분기 24% 각각 떨어졌으나 3분기에는 하락폭이 16%를 기록했다. 낸드플래시 평균판매가격 또한 올해 1분기 32%, 2분기 25% 각각 하락했으나 3분기에는 4% 상승 반전했다.

SK하이닉스는 "모바일을 제외한 전 제품군에서 D램 가격 하락세가 둔화됐고 낸드플래시도 낮아진 가격에 따라 수요 회복 속도가 빨라지고 있다"고 분위기를 전했다.

증권정보업체 에프앤가이드에 따르면 증권사들도 내년 SK하이닉스의 영업이익이 6조5000억원으로 올해(예상치 약 2조9000억원)의 갑절이 될 것으로 전망하고 있다. 지난해 수준(20조8438억원)에는 한참 못미치지만 올해보다는 사정이 나을 것이라는 예상이다.

SK하이닉스는 늘어나는 수요에 부응하면서도 대외 불확실성을 감안해 생산과 투자를 조정한다는 계획이다.

이미 D램은 이천 M10 공장의 D램 생산 설비 일부를 CIS(CMOS 이미지 센서) 양산용으로 전환 중이며, 낸드플래시의 경우 2D 낸드 생산능력을 줄이고 있다.

이에 따라 내년 D램과 낸드플래시 생산능력은 올해보다 감소할 전망이다. 투자금액도 상당 수준 줄어들 것이라고 회사측은 밝혔다.

앞서 SK하이닉스는 2분기 실적을 발표한 지난 7월말 공식적인 감산을 선언한 바 있다. 공급을 줄여 가격을 띄우기로 결정한 것이다.

기술개발에도 속도를 낸다. D램은 10나노급 2세대 생산 비중을 연말 10% 초반으로 높이고, 최근 개발한 10나노급 3세대 공정을 적용한 제품의 양산을 차질없이 준비하기로 했다. 낸드플래시도 96단 4D 제품 비중을 10% 중반으로 늘리고, 지난 6월 세계 처음으로 양산한 128단 4D 낸드 판매에도 적극 나설 계획이다.

SK하이닉스 관계자는 "이번 '다운턴(Downturn)'의 경험을 바탕으로 사업 변동성을 최소화하는 한편 지속 가능한 성장을 이룰 수 있도록 힘쓰겠다"고 말했다.