LG에너지솔루션이 올 2분기 지난해보다 다소 부진한 성적표를 받았다. 원가 상승이 지속되면서 수익성이 떨어졌고, 원통형 전지 수요가 줄어든 영향을 크게 받았다. 또 작년에는 라이선스 대가 합의금 등 일회성 비용이 반영돼 올해 실적과의 괴리도 컸다.

다만 하반기 실적 기대감은 여전히 크다. 올 초부터 계속됐던 원자재 인상이 3분기부터 둔화, 4분기부터는 하락할 것으로 전망되면서 수익성을 깎아내릴 요소가 사라질 가능성이 높아서다.

원가상승 그대로…수익성 영향

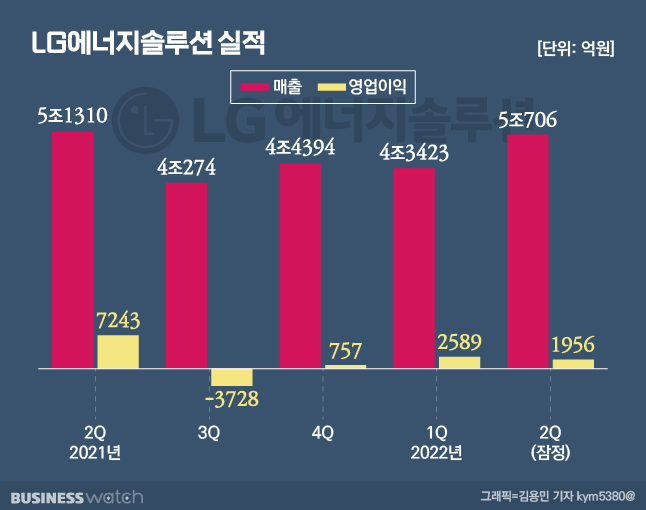

7일 LG에너지솔루션이 발표한 올해 2분기 잠정 매출은 5조706억원, 잠정 영업이익 1956억원으로 집계됐다. 영업이익률은 3.9%다. LG에너지솔루션은 투자자들의 편의를 위해 한국채택 국제회계기준에 따라 추정한 결과를 잠정 실적으로 제공한다. 공식 실적은 추후 공시를 통해 안내될 예정이다.

이는 시장 컨센서스(증권사 전망치 평균)에 비해서는 수익성이 다소 떨어진 수준이다. 금융정보업체 에프앤가이드에 따르면 LG에너지솔루션의 2분기 컨센서스는 매출 4조7977억원, 영업이익 2384억원 수준이었다. 매출은 3000억원가량 많았지만, 영업이익은 400억원 정도 적었다.

지난 분기와 비교했을 때 매출은 16.8% 증가했지만 영업이익은 24.4%는 감소했다. 메탈 판가 연동 및 판매 확대에 따라 매출은 증가했지만 △코로나19 심화에 따른 중국 봉쇄 △글로벌 물류 대란 △원가 상승분의 판가 인상 적용 시점 차이 등으로 인해 수익성은 감소했다는 것이 사측 설명이다.

윤혁진 SK증권 연구원은 "원자재 가격 상승 영향으로 이익률이 떨어졌다"며 "업체들은 대부분 분기 또는 반기 단위로 자동차 OEM과 판가 반영을 하기 때문에 1분기보다 2분기에 원자재 가격 상승에 따른 원가 압박이 더 있었을 것"이라고 설명했다.

전년 동기 대비로는 매출은 1.2%, 영업이익은 73% 감소한 수치다. 다만 작년 2분기는 '라이선스 대가 합의금 및 충당금 등 일회성 항목' 때문에 이례적인 실적을 기록한 바 있다. 당시 LG에너지솔루션은 SK이노베이션과 벌인 배터리 소송전에 따른 합의금 중 현금 1조원을 영업비밀 사용료 개념으로 분류해 영업이익으로 반영했다.

LG에너지솔루션 관계자는 "일회성 항목을 제외할 경우 전년 동기 대비 영업이익 감소 폭은 크지 않다"고 설명했다. 실제 지난해 일회성 요인을 제외할 경우 이번 2분기 매출은 전년 동기 대비 약 9300억원 증가, 영업이익은 약 500억원 감소한 수준이다.

하반기 볕든다

하반기부터 전망은 밝다. 증권업계에서는 올 하반기부터 실적 개선을 점치고 있다. 2분기 실적 부진의 원인이었던 요인들이 3분기부터 대부분 해소되며 실적 개선에 긍정적인 영향을 미칠 것이라는 관측이다.

정용진 신한금융투자 연구원은 "2분기 실적 부진 요인들은 3분기 중 대부분 해소될 전망"이라며 "3분기 추가적인 판가 상승 협상을 통해 중대형 전지의 구조적인 수익성 개선이 기대된다"고 설명했다. 이어 "원통형 주요 고객사는 7월 중순부터 본격적인 생산 확대가 예정돼 있다"며 "작년부터 지속된 전기차용 리콜 대응이 상반기 중 일단락된 것도 긍정적"이라고 부연했다.

전창현 대신증권 연구원도 "유럽 전기차 수요 개선 및 정상화, 테슬라향 견조한 원통형 수요 지속, 북미 GM(제너럴모터스) JV(합작공장) 1공장 가동으로 유럽 중국 북미 주요 거점 가동의 본격화를 통해 상반기 부진이 하반기 상쇄될 것"이라고 전망했다.