영풍·MBK파트너스 연합과 고려아연은 상대 회사의 실적을 두고도 진흙탕 싸움을 벌이고 있다. 영풍·MBK 연합은 고려아연을 향해 현금은 줄고 부채는 느는 위기 징후가 있다고 공격하고, 고려아연은 영풍 측을 향해 부실 경영이 지속되면서 적자기업에서 벗어나지 못하고 있다고 되받아쳤다.

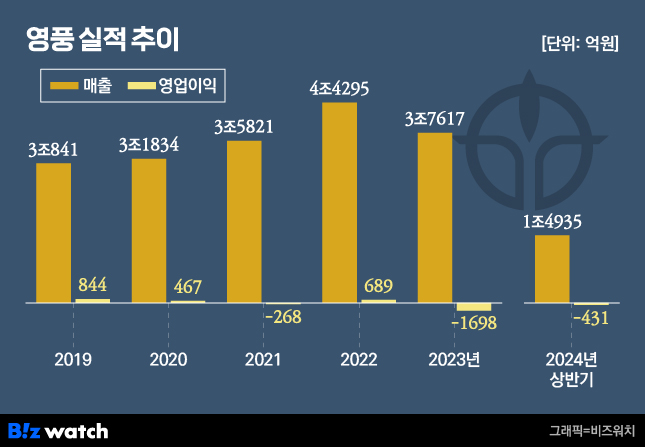

영풍, 본업마저 적자

영풍의 지난 5년간 실적 추이를 보면 매출은 3조~4조원대를 유지하고 있다. 하지만 영업이익은 △2019년 844억원 △2020년 467억원 △2021년 –268억원 △2022년 689억원 △2023년 –1698억원 등으로 들쭉날쭉이다. 올 상반기 영업손실은 431억원이 넘어섰다.

올 상반기 실적을 보면 손실의 주원인은 인쇄회로기판(PCB) 부문이다. 이 기간 PCB는 회사 전체 매출의 71%(1조727억원)를 차지할 정도 비중이 크지만, 영업손실은 360억원에 이른다. 영풍은 1995년 유원전자(현 영풍전자)를 시작으로 2000년 시그네틱스, 2005년 코리아써키트 등을 인수하며 전자분야로 진출했지만 아직 자리를 잡지 못했다.

본업도 적자다. 올 상반기 제련부문은 매출 5368억원을 내고도 영업손실(7억원)을 면하지 못했다. 영풍의 석포제련소가 환경오염과 맞물려 실적이 악화되면서다. 50년간 제련 조업을 통해 발생한 마지막 찌꺼기가 쌓인 산업폐기물 저장소를 처리하는데 막대한 비용이 발생하게 될 위기다.

지난 6월 말 기준 영풍은 토양정화충당부채 1403억원, 제련 부산물 반출충당부채 633억원 등을 계상하며 '찌꺼기'에 발목이 잡혀있다. 환경문제로 인한 손실 가능성이 높은 수천억대 빚이 쌓인 것이다. 올 상반기 석포제련소의 가동률은 58.4%에 머문다.

영업실적의 부진은 배당수익이 메우고 있다. 고려아연은 지난 8월 주당 1만원의 중간배당을 했는데, 영풍은 고려아연 보유 주식수(525만8797주, 25.4%) 만큼인 526억원을 배당받았을 것으로 추산된다. 2021년 3535억원, 2022년 3973억원, 2023년 3027억원 등 고려아연이 매년 실시한 배당에 대해 영풍은 자신의 몫을 챙기고 있다.

장형진 고문과 그의 장남 장세준 부회장 등 영풍 총수 일가가 받아간 배당금의 재원도 사실상 고려아연에서 나오는 흐름이다. 영풍은 지난해 1698억원의 영업손실을 냈지만 든든한 고려아연 배당수익 덕에 172억원을 배당할 수 있었다. 이 배당금 중 28% 가량이 장 고문 일가에 '입금'됐다.

고려아연, 신사업에 현금↓

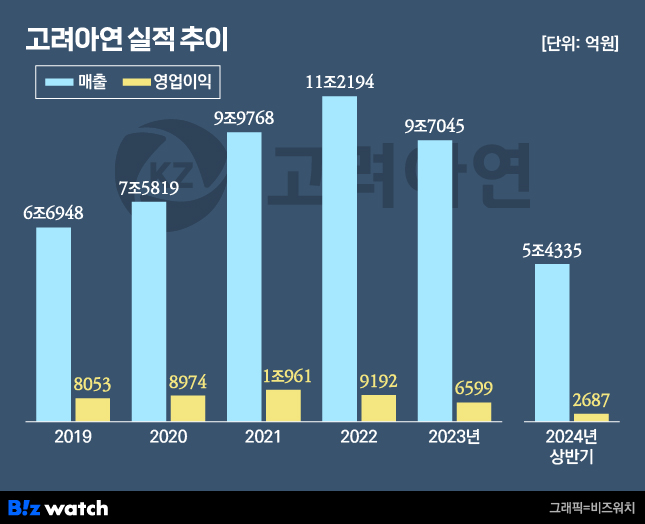

고려아연의 실적 추이를 보면 영풍과 '체급'이 다르다. 고려아연의 매출은 2019년 6조6948억원에서 2022년 11조2194억원으로 늘었다가 지난해 9조7045억원을 기록했다. 영풍이 3조~4조원대 매출이 정체된 것과 달리 고려아연은 성장세를 이어가고 있는 것이다. 2000년 이후 98분기 연속 흑자도 이어지고 있다.

영풍·MBK 연합이 지적하는 부분은 최근의 '내실'이다. 고려아연의 영업이익률은 △2019년 12% △2020년 11.8% △2021년 11% △2022년 8.2% △2023년 6.8%로 하향 추세다. 올 상반기엔 4.9%까지 떨어졌다.

부채도 급증하고 있다. 지난 6월 기준 고려아연의 단기차입금 8683억원, 장기차입금 3714억원을 합친 장·단기차입금은 1조2397억원이다. 2019년 말 장·단기차입금(366억원)에 비하면 5년만에 23배 늘어난 것이다.

탄탄한 본업의 수익에도 불구하고 내실이 약화되는 원인으로는 신사업 투자가 꼽힌다. 사모펀드 원아시아파트너스, 미국 전자폐기물 재활용 기업 이그니오홀딩스 등에 1조원 이상의 현금이 들어갔지만 아직 뚜렷한 성과는 나오지 않고 있다.

총 1개의 댓글이 있습니다.( 댓글 보기 )