반도체·조선·방산이 2025년 1분기 산업계의 버팀목이었다. 글로벌 수요 둔화 속에서도 인공지능(AI) 열풍이 메모리 반등을 이끌었고 조선·방위산업은 수주 확대와 수익성 개선 흐름을 이어갔다. 반면 배터리·정유·소비재 등은 부진을 면치 못했고, 건설·상사 업황은 수익성 방어에 애를 먹었다. 비즈워치는 삼성·SK·현대자동차·LG·포스코·한화·HD현대 등 주요 7개 그룹을 선정, 올해 1분기 실적 흐름과 산업별 온도차를 심층 분석했다. [편집자]

한화그룹이 올해 실적의 첫 단추부터 단단히 끼웠다. '조선·방산'의 질주와 '화학' 회복이라는 쌍끌이 성과로 힘있는 성장세를 기록한 것이다.

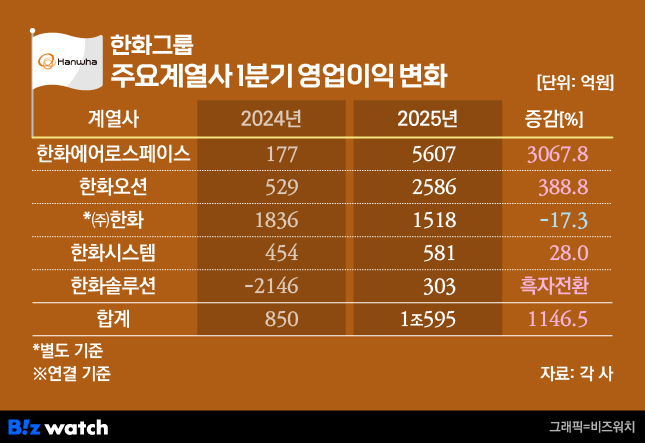

5개 주요 계열사 중 4곳이 전년 대비 영업이익을 끌어올렸고 특히 한화에어로스페이스는 방산 수출 확대와 인수합병 효과로 전년 동기 대비 영업이익이 30배 넘게 급증하며 그룹 실적을 주도하는 기둥임을 다시 한번 확인시켰다. 지난해 대규모 적자를 냈던 한화솔루션도 흑자 전환하며 전체 수익 반등에 힘을 보탰다.

방산이 끌고 조선이 밀고

한화그룹 비금융권 주요 계열사 5곳(한화에어로스페이스·한화오션·한화솔루션·㈜한화·한화시스템)의 1분기 보고서에 따르면 이들 기업의 총 매출은 13조5142억원으로 집계됐다. 전년 동기보다 63.1% 늘어난 수치다.

영업이익도 전년 동기 850억원에서 1조595억원으로 뛰며 1146% 넘게 늘었다.

실적 상승의 1등 공신은 단연 한화에어로스페이스다. 1분기 매출은 5조4842억원으로 1년 전보다 278.4% 증가했다. 영업이익은 무려 3068% 급증한 5607억원으로 전체 5개사 영업이익의 절반 이상을 이 회사가 책임졌다.

호실적의 배경에는 계열사들의 안정적인 수익 기여가 있었다. 2022~2023년 한화디펜스와 ㈜한화 방산부문을 흡수합병하며 방산 역량을 통합했고, 자회사로 편입된 한화오션이 조선·해양 부문에서 수익 체력을 뒷받침했다. 통합 2년차에 접어든 방산 포트폴리오가 본격적으로 실적을 뒷받침한 셈이다.

한화오션은 계절적 비수기에도 고부가가치 선박인 액화천연가스(LNG) 운반선 중심의 상선사업부가 실적을 이끌며 시장 기대치를 웃도는 성과를 냈다. 1분기 매출은 3조1431억원으로 전년보다 37.6% 증가했고 영업이익은 2586억원으로 5배 가까이 늘었다. 선박 인도 물량 확대로 수익성이 높아진 데다 환율 상승에 따른 일회성 이익 약 300억원도 반영돼 영업이익률은 1년 전 2.3%에서 8.2%까지 성장했다.

한화시스템은 방산·ICT 양축 모두에서 안정적인 성장세를 이어갔다. 매출 6901억원, 영업이익은 582억원으로 각각 26.8%, 27.9% 올랐다. 주요 국내 방위사업 예산 기반의 TICN·레이더 등 전통 방산 품목이 꾸준히 매출을 유지했으며 수출 확대 움직임도 나타났다. 영업이익률은 한층 안정적인 8%대 수준을 지켰다.

한화에어로스페이스를 중심으로 한 방산 포트폴리오의 성장세는 연내 꾸준히 이어질 전망이다. 하반기에는 K9 자주포, 천무 등 기존 수출 품목의 후속 물량과 신규 공급 확대가 본격화될 것으로 예상된다. 한화오션 역시 연내 인도 예정인 LNG 운반선 물량이 하반기에 집중돼 있어 연말로 갈수록 수익성 회복에 힘이 실릴 가능성이 크다.

다만 내수 기반의 ICT, 조선·해양 일부 사업에서는 원가 부담과 수주 공백 등의 리스크가 여전히 존재한다. 그룹 전반의 실적 흐름을 유지하기 위해서는 비방산 부문의 회복세도 병행돼야 한다는 분석이 나온다.

적자 메웠는데…IRA 불똥 튈라

지난해 업황 악화로 진땀을 뺀 한화솔루션은 태양광으로 숨통을 텄다. 지난해 1분기 2146억원의 대규모 적자를 기록하며 그룹 전체 이익을 갉아먹었지만 올해는 태양광 중심 큐셀부문과 케미칼부문이 모두 개선되며 흑자 전환에 성공한 것.

회사의 1분기 매출은 3조944억원으로 31.5% 늘었고 영업이익은 303억원으로 적자에서 흑자로 돌아섰다.

반등을 이끈 건 태양광 사업이다. 신재생에너지 부문의 매출은 1조5992억원, 영업이익 1362억원으로 실적을 견인했다. 미국 주택용 에너지 수요가 빠르게 증가한 덕이다. 인플레이션 감축법(IRA)에 따른 첨단세액공제(AMPC)도 수익성 개선에 일조했다.

다만 최근 미국 하원을 통과한 인플레이션 감축법(IRA) 개정안이 변수로 떠올랐다. 개정안에는 청정에너지 세액공제를 대폭 축소하는 내용이 담겨 있어 수익성 회복에 영향을 줄 수 있다. 아직 상원 통과 등 최종 입법 절차가 남아 있지만 정책 변화가 본격화될 경우 하반기 실적 개선 흐름이 위축될 수 있다는 우려가 나온다.

케미칼과 첨단소재 부문은 여전히 부진했다. 케미칼 부문은 공급과잉과 정기보수 여파로 912억원의 영업손실을 냈고 첨단소재 부문 역시 원가 부담이 이어지며 18억원의 적자를 기록했다.

지주사 ㈜한화는 올해 1분기 외형과 수익성 모두 위축됐다. 매출은 1조1025억원으로 1년 전보다 33.3% 감소했고 영업이익도 1518억원으로 17.3% 줄었다.

건설 부문은 대형 프로젝트 준공과 플랜트 사업 양도 영향으로 매출이 32% 감소했다. 다만 원가율 개선과 고정비 축소로 영업이익은 130억원으로 39% 증가했다. 글로벌 부문은 석유화학 트레이딩과 투자 수익성 둔화가 이어졌으나 계열사로부터의 지분법 이익과 배당 수입이 일부 손익 방어에 역할을 했다. 전반적으로 매출 감소가 지속되고 있는 만큼 향후 수주 확대와 원자재 업황 회복 여부가 실적 개선의 관건으로 작용할 전망이다.