반도체·조선·방산이 2025년 1분기 산업계의 버팀목이었다. 글로벌 수요 둔화 속에서도 인공지능(AI) 열풍이 메모리 반등을 이끌었고 조선·방위산업은 수주 확대와 수익성 개선 흐름을 이어갔다. 반면 배터리와 정유, 소비재 등은 부진을 면치 못했고, 건설·상사 업황은 수익성 방어에 애를 먹었다. 비즈워치는 삼성·SK·현대자동차·LG·포스코·한화·HD현대 등 주요 7개 그룹을 선정, 올해 1분기 실적 흐름과 산업별 온도차를 심층 분석했다. [편집자]

HD현대가 조선과 전력 기계 계열사를 양축으로 실적 체력을 한층 더 단단히 다졌다. HD한국조선해양과 HD현대일렉트릭의 고수익 구조가 실적을 이끌며, 지주사 체제 전환 이후 처음으로 분기 영업이익 1조원을 돌파했다.

반면 한때 그룹 수익성을 책임졌던 HD현대오일뱅크는 정제마진 축소와 대외 변수에 흔들리며 수익 버팀목에서 불안요인으로 바뀌었다. 업황 편차에 따른 온도차가 뚜렷해지면서 실적 중심축이 정유에서 조선·전력으로 확연히 옮겨간 모습이다.

조선·전력 '고수익 듀오' 부상

올해 1분기 HD현대그룹 주요 계열사 7곳(HD현대·HD한국조선해양·HD현대오일뱅크·HD현대사이트솔루션·HD현대일렉트릭·HD현대마린솔루션·HD현대로보틱스)의 실적은 매출 17조869억원, 영업이익 1조2864억원으로 집계됐다.각각 전년 대비 3.5% 늘고 62.1% 급증했다.

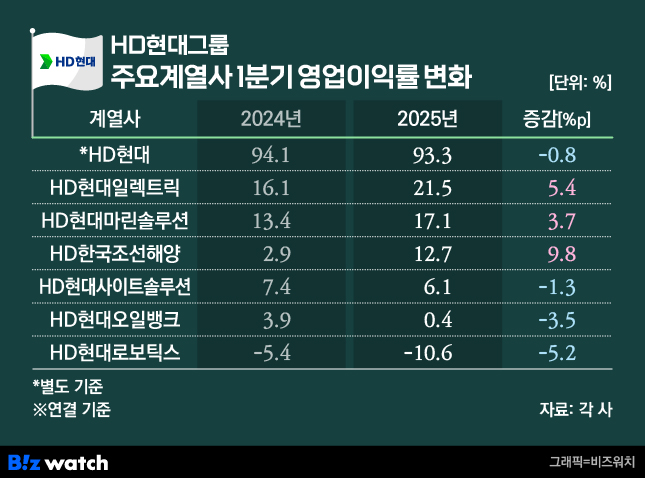

실적을 이끈 건 조선 중간지주사 HD한국조선해양이다. 매출 6조7717억원, 영업이익 8592억원으로 전년보다 각각 22.8%, 436.3% 뛰었다. 고부가가치 선종 비중 확대와 생산성 향상이 맞물리며 영업이익률은 1년 만에 2.9%에서 12.7%로 증가했다. 특히 이번 분기에는 LNG선·초대형 컨테이너선 등 고수익 선박의 인도 물량이 본격 반영되면서 수익성 개선 흐름이 한층 뚜렷해졌다.

HD현대일렉트릭도 분기 기준 사상 최대 매출을 경신했다. 글로벌 전력 인프라 투자 확대에 맞춰 북미 고부가 제품 비중을 키운 전략이 주효했다. 매출은 1조147억원으로 26.7% 늘었고 영업이익은 2182억원으로 69.4% 확대됐다. 영업이익률은 21.5%까지 상승하며 계열사 중 가장 높았다.

HD현대마린솔루션은 캐시카우로서 입지를 공고히 했다. 선박 수리·개조와 디지털솔루션 중심의 애프터마켓 부문이 친환경 규제 강화와 맞물리며 고수익을 이끌었다는 분석이다. 매출은 4856억원, 영업이익은 830억원으로 전년 대비 각각 26.8%, 61.2% 증가했다. 영업이익률은 17.1%로 그룹 내 수익성 상위권에 올랐다.

조선과 전력 기계 계열사는 이번 분기 HD현대 전체 영업이익의 약 90% 이상을 책임졌다. 과거 정유 중심 수익구조에서 벗어나 고부가 제조 계열사를 양축으로 실적 체질을 전환한 흐름이 보다 뚜렷해졌다는 평가다.

정유 주춤한 사이…달라진 '수익 축'

반면 HD현대오일뱅크를 비롯한 일부 계열사는 실적이 크게 둔화됐다. HD현대오일뱅크는 1분기 매출 7조1247억원, 영업이익 311억원을 기록하며 1년 전보다 각각 9.6%, 89.8% 줄었다. 정제마진이 약세를 보인 가운데 글로벌 경기 둔화와 석유 수요 둔화가 맞물리며 전반적인 수익성이 크게 떨어진 탓이다.

특히 트럼프 2기 행정부 출범 이후 고조된 미국발 관세 리스크가 경질유 시장을 압박하면서 고도화 설비 중심의 정제 수익 구조가 흔들린 영향도 크다. 한때 그룹의 수익을 책임졌던 정유 부문은 수익 변동성이 커지며 오히려 실적 리스크로 전환된 모습이다.

HD현대사이트솔루션은 매출 1조9668억원, 영업이익 1201억원을 기록하며 전년 동기보다 매출은 10.7%, 영업이익은 26.3% 줄었다. 글로벌 금리 고착과 경기 둔화에 따라 건설기계·엔진 수요가 전반적으로 위축된 것이 영향을 미쳤다는 평가다.

산업차량과 발전·방산·선박용 엔진, 부품사업이 수익성 방어에 기여했지만 전반적인 외형 축소로 인해 전체 영업이익률은 7.4%에서 6.1%로 낮아졌다.

HD현대로보틱스는 적자 폭이 더 커졌다. 산업용 로봇과 용접 자동화 장비 판매가 늘면서 전년 동기보다 46.5% 증가한 매출 545억원을 기록했다. 그러나 영업손실은 58억원으로 1년 전(-20억원)보다 두 배 이상 확대됐다. 모바일로봇 관련 원재료비 부담과 해외 재고 처리, 중단된 사업에서 발생한 일회성 비용이 손실을 키웠다. 여기에 광고비와 개발비 같은 고정 지출도 늘어나면서 이번에도 수익성 개선은 이번에도 쉽지 않았다.

수치상 계열사 간 격차도 한층 더 벌어졌다. 올해 1분기 영업이익률이 전년보다 개선된 곳은 HD한국조선해양(2.9%→12.7%), HD현대일렉트릭(16.1%→21.5%), HD현대마린솔루션(13.4%→17.1%) 등 조선·전력 기계 계열사뿐이었다. 이익률 상승폭만 놓고 보면 HD한국조선해양이 9.8%포인트로 가장 컸다. 조선업 부문의 실적 체력 회복이 본격 반영된 결과로 해석된다.

반면 HD현대오일뱅크는 3.9%에서 0.4%로 급락하며 정제마진 축소의 충격을 고스란히 드러냈다. HD현대로보틱스는 –10.6%로 전년보다 적자폭이 확대됐으며 HD현대사이트솔루션도 이익률이 소폭 하락했다. 지주사 HD현대는 지분 수익과 내부 수수료 기반의 안정적 구조 덕분에 93.3%의 이익률을 유지했지만 실질적인 수익 기여도는 크지 않다.

향후 HD현대의 실적 흐름은 조선과 전력기기 부문의 수익성 유지와 정유 부문의 회복 속도에 좌우될 것으로 보인다. 조선 부문은 하반기 인도 일정이 몰려 있는 시점을 전후로 후속 실적 기여도가 더욱 뚜렷해질 전망이다. 특히 HD한국조선해양은 고부가 선종 중심의 선별 수주 전략과 생산성 향상이 동시에 작용하고 있어 실적 체력에 대한 신뢰도가 높다.

전력기기 부문도 북미와 중동 등 글로벌 전력망 투자 확대에 발맞춰 선별 수주를 통해 고이익 제품군 중심의 매출을 이어가고 있다. HD현대일렉트릭은 전력기기 사이클 둔화 우려 속에서도 꾸준히 고이익률을 기록 중이며 하반기에도 안정적인 실적 흐름이 기대되는 상황이다.

반면 정유 부문은 회복 여부가 여전히 불투명하다. HD현대오일뱅크는 글로벌 정제마진 축소와 관세 리스크 등 복합적인 변수로 1분기 큰 폭의 실적 저하를 겪었으며 2분기 역시 대외 여건이 크게 개선되지 않을 경우 반등이 쉽지 않을 것으로 보인다. 다만 유가가 안정세를 보이거나 항공유 중심의 수요가 회복될 경우 손익 개선 여지는 열려 있다.