태양광을 쬔 한화솔루션이 지난 2분기 흑자전환했지만 시장 반응은 싸늘했다. 실적 발표 직후 주가는 급락해 전거래일대비 15% 이상 떨어졌다. 실적이 시장 기대치를 밑돌면서다. 미국 태양광 사업 보조금을 제외하면 영업이익은 적자로 돌변했다. 더욱이 회사 스스로 올 3분기를 어둡게 전망했다.

빛바랜 흑자전환

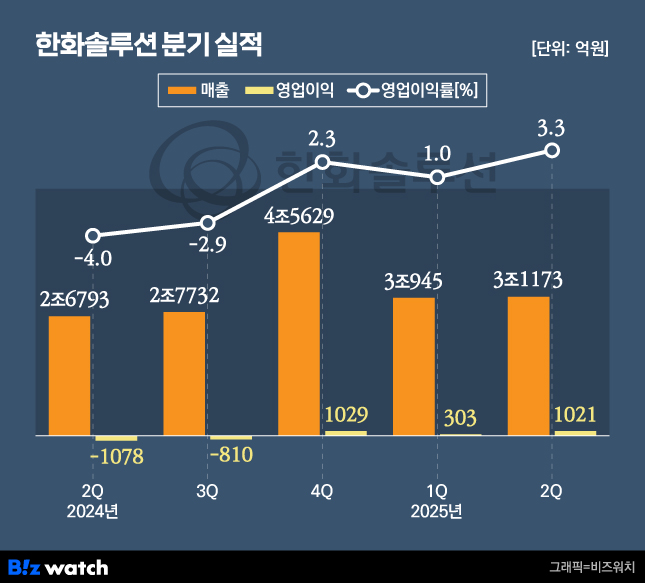

30일 한화솔루션은 지난 4~6월 연결기준 매출이 3조1172억원으로 전년동기대비 17.55% 증가했다고 공시했다. 이 기간 영업이익은 1021억원으로 전년동기대비 흑자전환에 성공했다. 영업이익률은 작년 2분기 –4.2%에서 올해 2분기 3.3%로 개선됐다.

하지만 실적을 뜯어보면 웃을 수만은 없는 상황이다. 지난 2분기 영업이익에는 미국 인플레이션감축법(IRA) 보조금 1820억원이 반영됐다. IRA 보조금을 제외하면 지난 2분기는 적자인 것이다.

지난 2분기 한화솔루션은 당기순손실 1784억원을 냈다. 금융손익(-1086억원), 기타손익(-1451억원) 등이 영업이익을 모두 갉아 먹은 탓이다.

사업 부문별로 보면, 신재생에너지는 선전했고 케미칼은 부진했다.

지난 2분기 신재생에너지 부문은 매출 1조4464억원으로 전년동기대비 47.5% 증가했다. 이 기간 영업이익은 1562억원으로 전년동기대비 흑자전환했다. 미국 주택용 에너지 사업과 모듈 판매가격이 모두 우호적이었다.

반면 지난 2분기 케미칼 부문 영업손실은 468억원으로 작년 2분기보다 적자폭이 확대됐다. 이 기간 매출은 1조2390억원으로 작년동기대비 소폭 증가하는데 그쳤다. 공급 과잉으로 판매가격이 하락한 탓이다.

지난 2분기 첨단소재 부문 매출은 3079억원으로 전년동기대비 15.7% 증가했다. 이 기간 영업이익은 98억원으로 전년동기대비 8.8% 늘었다. 경량복합소재 주문이 늘어나면서다.

회사가 인정한 3분기 적자

올해 하반기 전망도 불투명하다. 이날 한화솔루션은 IR자료를 통해 신재생에너지 부문 3분기 실적에 대해 "생산 차질로 인한 저율 가동과 이에 따른 고정비 부담 증가로 적자전환"을 전망했다.

케미칼 부문도 오는 3분기 적자가 이어질 전망이다. 회사 측은 "일부 제품 계절적 성수기 진입에 따라 적자폭 축소"를 전망했다.

오는 3분기 첨단소재 부문만 흑자가 예상된다. 회사 측은 "경량복합소재 하계 운휴 영향이 예상되나, 태양광 소재 신공장 가동률 상승 영향으로 흑자유지가 전망된다"고 내다봤다.