LG화학이 올해에 알짜 자산을 매각해 5조원을 확보한 것으로 분석된다. 자회사 LG에너지솔루션 지분을 통한 자금 조달과 수처리 등 알짜 사업부 매각을 통해서다. 석유화학과 첨단소재 등 핵심 사업부 부진이 장기화되고 있는 가운데 선제적 재무구조 개선 작업에 나선 것으로 분석된다.

돈되는 것 다 판다

지난 1일 LG화학은 자회사 LG에너지솔루션 575만주를 기초자산으로 하는 2조원 규모 주가수익스왑(PRS) 계약을 맺었다. 이 계약을 통해 LG화학은 오는 30일 LG에너지솔루션 주식을 매각해 2조원을 확보한다. PRS 만기는 3년으로, 2028년 LG에너지솔루션 주가가 34만7500원보다 내리면 LG화학이 손실을 보존해주고 반대로 주가가 오르면 차익을 LG화학이 받는 구조다.

LG화학이 LG에너지솔루션 주식을 담보로 자금을 조달한 것은 이번이 처음이 아니다. 2023년 LG화학은 LG에너지솔루션 주식을 담보로 2조5900억원 규모 교환사채를 발행했다. LG에너지솔루션 주식 362만2376주를 교환대상으로 하는 교환사채를 통해 2조5900억원을 조달한 것이다. 올해 5월에도 LG화학은 LG에너지솔루션 주식 412만9404주를 담보로 1조3945억원 규모 교환사채를 발행했다.

LG화학은 LG에너지솔루션 주식을 담보로 6조원에 가까운 자금을 조달한 것으로 집계된다. LG화학이 LG에너지솔루션 주식으로 자금을 조달할 수 있는 이유는 LG에너지솔루션 주식이 차고 넘쳐서다. LG화학은 2020년 배터리 사업을 물적분할해 설립한 LG에너지솔루션을 2022년 상장시켰다. LG화학은 LG에너지솔루션 지분 81.84%를 갖고 있는데, 3년 뒤 PRS 계약이 만료된 뒤에도 지분은 79.38%를 유지할 수 있다.

LG화학은 알짜 사업부도 팔고 있다. 지난 6월 첨단소재사업 본부 내 수처리 필터 사업을 1조4000억원에, 지난 8월 생명과학사업본부 내 에스테틱 사업을 2000억원에 각각 매각했다.

선제적 재무구조 개선

LG화학이 연이어 자금조달에 나선 것은 재무구조 개선을 위해서다. LG화학 부채비율은 2022년 말 81.36%, 2023년 말 89.23%, 2024년 말 95.56%, 2025년 6월 110.72%로 증가하고 있다.

총차입금에서 현금 및 현금성자산을 빼고 자본을 나눈 비율인 '순차입금 비율'은 작년 말 40.2%에서 올 6월 52.5% 늘었다. 순차입금 비율 적정선인 20%를 훌쩍 뛰어넘어 선 것이다.

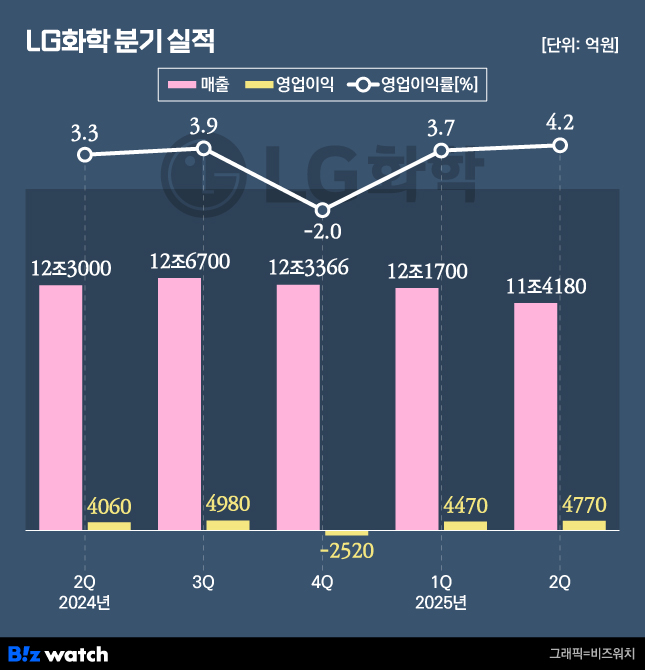

업황도 당장 개선되기 어렵다. LG화학의 핵심 사업인 석유화학 부문은 작년 3분기부터 4분기 연속 영업손실을 내고 있다. 값싼 중국 석유화학 제품의 물량 공세에 국내 석유화학 업계 경쟁력이 밀리면서다. 여기에 첨단소재 부문도 배터리 업황 악화에 타격을 받고 있다.

2일 메리츠증권은 "LG화학은 재무 건전성 훼손 속도 가속화되고 있다"며 "연중 확보한 유동성으로 차입금 상환이 적시에 이뤄질 수 있어 극단적 재무 리스크 발생 가능성 낮아졌다"고 분석했다.