삼성전자가 어닝 서프라이즈로 본격적인 반등을 시작했다. 12조원에 달하는 영업이익을 내면서 그동안의 부진을 완전히 씻어냈다.

삼성전자의 반등은 양 날개인 DS(디바이스 솔루션) 부문과 DX(디바이스 경험) 부문이 나란히 호실적을 기록한 것으로 관측된다. 특히 그간 삼성전자 부진의 주요 요인으로 꼽혔던 DS 부문의 실적이 대폭 개선되면서 실적을 끌어올렸다는 분석이다.

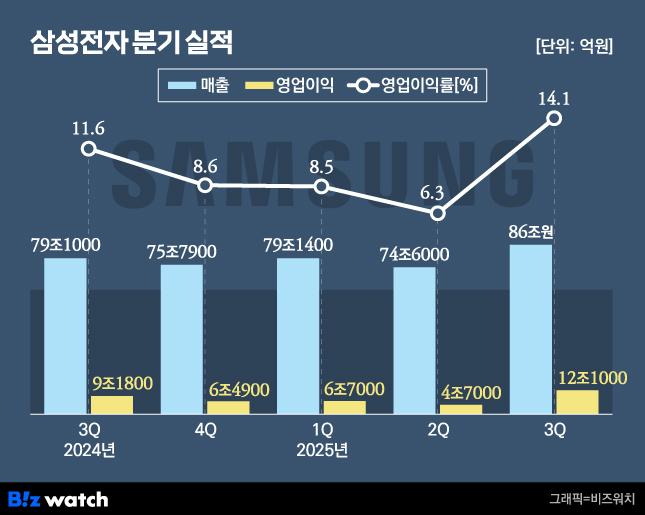

14일 삼성전자는 연결 기준 올해 3분기 매출은 86조원, 영업이익은 12조1000억원으로 잠정 집계됐다고 공시했다. 매출은 지난해 동기와 비교해 8.72%늘어나면서 사상 처음으로 분기 기준 80조원을 넘어섰다. 영업이익은 전년 동기와 비교해 31.81% 증가하면서 5개 분기만에 10조원이 넘는 영업이익을 기록했다.

사업 부문별 세부 실적이 공개되지는 않았지만 핵심 사업부인 DS부문과 DX부문이 나란히 실적 상승을 견인한 것으로 분석된다.

시장에서는 이날 삼성전자의 DS 부문의 영업이익이 6조원가량이 될 것으로 보고 있다. 지난해 3분기 DS부문 영업이익이 3조8600억원 가량이었다는 점을 고려하면 두배 가까이 껑충 뛴 것이다. 특히 직전분기 DS부문의 영업이익이 4000억원에 불과했다는 점을 고려하면 더욱 고무적인 성적표다.

3분기 들어서 D램의 가격 상승세가 이어진 데다가 고대역폭 메모리(HBM) 출하량이 늘어난 점 등이 DS부문의 실적이 개선된 요인으로 분석된다.

손인준 흥국증권 연구원은 "범용 D램과 낸드 모두 서버용 제품군 중심의 강한 수요로 인해 가격 상승이 이어지고 있다"라며 "HBM출하량 회복과 파운드리 가동률 반등이 호실적을 이끌었다"고 평가했다.

이에 더해 그간 부진했던 파운드리와 비메모리 역시 파운드리 가동률 개선으로 동시에 실적이 개선됐다는 게 시장의 판단이다.

DX부문은 갤럭시 Z 폴드7의 판매 호조를 바탕으로 모바일사업부(MX)가 3조원이 넘는 영업이익을 거두면서 실적 상승을 이끈 것으로 보여진다. 모바일 기기 업계에서는 갤럭시 Z 폴드7과 플립7이 글로벌 기준 연간 500만대 이상 출고될 거라는 관측이 나온다.

삼성디스플레이, 하만 역시 견조한 실적을 유지하면서 3분기 실적 상승에 힘을 보탠 것으로 시장은 보고 있다. 다만 TV와 생활가전의 경우 미국 관세의 직격탄을 맞으면서 실적 상승세가 주춤했던 것으로 관측된다.

업계에서는 삼성전자가 3분기 '어닝 서프라이즈'를 기록한 가운데 반도체 시장의 호황이 연중 이어지면서 실적 개선세가 4분기에도 이어질 거라는 관측이 나온다.

인공지능(AI) 인프라 투자가 더욱 속도를 내면서 DS부문의 호실적 행진이 이어지며 삼성전자의 추후 실적 상승을 이끌 거라는 게 시장 판단이다. 향후 삼성전자의 HBM 출하량이 늘어나면서 더욱 속도가 날 거란 분석도 있다.

류영호 NH투자증권 연구원은 "현재 주요 고객사인 AMD가 오픈AI와 대규모 공급 계약을 진행했고 내년 하반기부터 본격적으로 공급할 예정"이라며 "AMD 등 다양한 고객사 확보로 HBM 출하량이 주요 D램 기업 중 가장 높은 성장률을 기록할 것으로 기대된다"고 말했다.